บล.กสิกรไทย:

สรุปงบ 3Q25 กลุ่มรับเหมาก่อสร้าง

- 1) รฟท.เปิดประมูลโครงการรถไฟฟ้าสายสีแดง (2 หมื่นลบ.) และ 2) คาดเริ่มก่อสร้างสนามบินอู่ตะเภาในปี 69

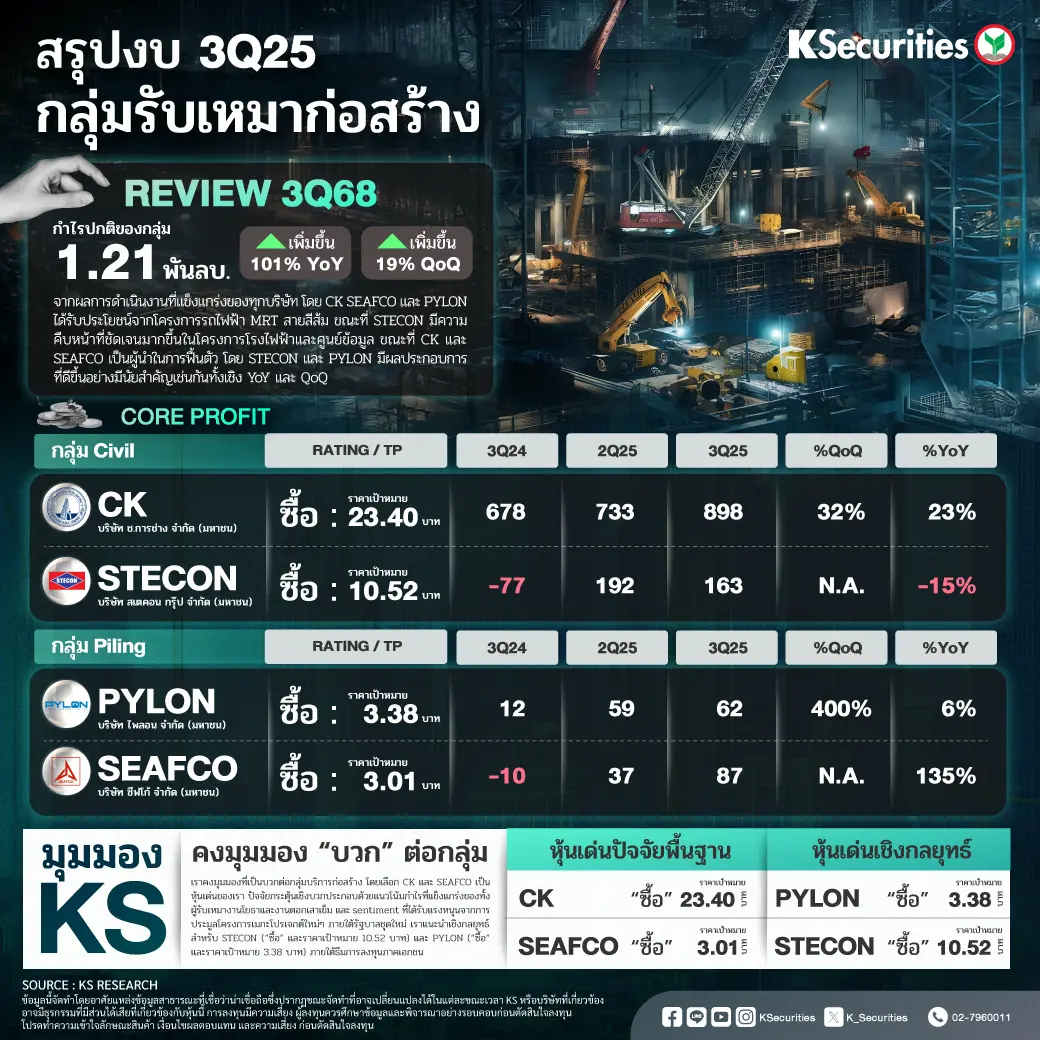

- กำไรปกติรวมไตรมาส 3/68 อยู่ที่ 1.21 พันลบ. (+101% YoY และ +19% QoQ) โดยได้รับแรงหนุนจากผลงานที่แข็งแกร่งของบริษัทรับเหมาทุกรายที่เราวิเคราะห์อยู่

- คงคำแนะนำ “ซื้อ” สำหรับหุ้นเด่นของเราอย่าง CK และ SEAFCO ขณะที่เราคงคำแนะนำเชิงกลยุทธ์สำหรับ STECON และ PYLON ในธีมการลงทุนภาคเอกชน

Highlights

มีอะไรใหม่

- 1) เว็ปไซต์ MGROnline รายงานว่าการรถไฟแห่งประเทศไทย (รฟท.) ได้เปิดประมูลโครงการรถไฟฟ้าสายสีแดง 2 เส้นทาง มูลค่ารวม 2.1 หมื่นลบ. ประกอบด้วยเส้นทางรังสิต-ธรรมศาสตร์ (6.06 พันลบ.) และศิริราช-ตลิ่งชัน-ศาลายา (1.473 หมื่นลบ.) ระยะเวลาประมูลตั้งแต่วันที่ 30 พ.ย.2568 ถึง 29 ธ.ค.2568 โดยจะประกาศผลผู้ชนะในเดือน ก.พ.2569;

- 2) คณะกรรมการ EEC ได้บรรลุข้อตกลงกับบริษัท อู่ตะเภา อินเตอร์เนชั่นแนล เอวิเอชั่น จำกัด (UTA) ในการปรับเปลี่ยนขนาดการลงทุนอาคารผู้โดยสารจากรองรับได้ 12 ล้านคนต่อปี เป็น 3 ล้านคนต่อปี โดยการก่อสร้างสนามบินอู่ตะเภาคาดว่าจะเริ่มต้นได้ในปี 2569 โดยไม่ต้องรอโครงการรถไฟความเร็วสูง

- 3) กำไรปกติไตรมาส 3/2568 ของบริษัทรับเหมาก่อสร้างแสดงให้เห็นถึงการปรับปรุงที่แข็งแกร่งทั้งเชิง YoY และ QoQ โดยที่ CK และ SEAFCO รายงานการฟื้นตัวแข็งแกร่งที่สุด

- สรุปผลประกอบการไตรมาส 3/2568 บริษัทรับเหมาทั้ง 2 รายที่เราวิเคราะห์อยู่ ได้แก่ CK STECON, SEAFCO และ PYLON รายงานกำไรปกติรวมไตรมาส 3/2568 ที่ 1.21 พันลบ. (+101% YoY และ +19% QoQ) สูงกว่าที่เราคาดการณ์ไว้ 10% ผลประกอบการที่ดีขึ้นดังกล่าวมาจากผลการดำเนินงานที่แข็งแกร่งของทุกบริษัท โดย CK SEAFCO และ PYLON ได้รับประโยชน์จากโครงการรถไฟฟ้า MRT สายสีส้ม ขณะที่ STECON มีความคืบหน้าที่ชัดเจนมากขึ้นในโครงการโรงไฟฟ้าและศูนย์ข้อมูล ขณะที่ CK และ SEAFCO เป็นผู้นำในการฟื้นตัว โดย STECON และ PYLON มีผลประกอบการที่ดีขึ้นอย่างมีนัยสำคัญเช่นกันทั้งเชิง YoY และ QoQ

- แนวโน้ม เราคาดว่ากำไรปกติของบริษัทรับเหมาก่อสร้างทั้ง 4 รายภายใต้การวิเคราะห์ของเราจะปรับตัวดีขึ้นอย่างต่อเนื่องทั้ง YoY และ QoQ ในไตรมาส 4/2568 โดยได้รับแรงหนุนจากความคืบหน้าในการก่อสร้างอย่างต่อเนื่อง สำหรับปี 2569 เราคาดว่า STECON จะเติบโตแข็งแกร่งที่สุด YoY จากการรับรู้ backlog ที่มีคุณภาพ ขณะที่กำไรปกติของ CK อาจอ่อนตัวลง YoY จากส่วนแบ่งกำไรของบริษัทย่อยที่ลดลง ในบรรดาผู้รับเหมาตอกเสาเข็ม SEAFCO คาดว่าจะเติบโตแข็งแกร่งที่สุด YoY จากฐานที่ต่ำในปี 2568 ขณะที่กำไรปกติของ PYLON น่าจะทรงตัวในระดับสูง YoY โดยเสนออัตราตอบแทนเงินปันผลที่น่าสนใจที่ 7.24%

มุมมอง KS

- มุมมองบวก เราคงมุมมองที่เป็นบวกต่อกลุ่มบริการก่อสร้าง โดยเลือก CK (“ซื้อ” และราคาเป้าหมาย 23.4 บาท) และ SEAFCO (“ซื้อ” และราคาเป้าหมาย 3.01 บาท) เป็นหุ้นเด่นของเรา ปัจจัยกระตุ้นเชิงบวกประกอบด้วยแนวโน้มกำไรที่แข็งแกร่งของทั้งผู้รับเหมางานโยธาและงานตอกเสาเข็ม และ sentiment ที่ได้รับแรงหนุนจากการประมูลโครงการเมกะโปรเจกต์ใหม่ๆ ภายใต้รัฐบาลชุดใหม่

- เราแนะนำเชิงกลยุทธ์สำหรับ STECON (“ซื้อ” และราคาเป้าหมาย 10.52 บาท) และ PYLON (“ซื้อ” และราคาเป้าหมาย 3.38 บาท) ภายใต้ธีมการลงทุนภาคเอกชน เราชอบ STECON เนื่องจากได้รับ backlog จากโครงการเอกชนอย่างต่อเนื่อง แม้จะไม่มีการประมูลโครงการใหม่จากรัฐบาล รวมถึงโมเมนตัมกำไรปี 2569 ที่แข็งแกร่งกว่า CK และราคาหุ้นที่ปรับตัวลงหลังจากเหตุถนนยุบบริเวณการก่อสร้างโครงการรถไฟฟ้า MRT เรายังชอบ PYLON เนื่องจากได้รับ backlog จากภาคเอกชนอย่างต่อเนื่องเช่นกันและความเสี่ยงจากปัญหาขาดแคลนแรงงานที่ต่ำกว่า SEAFCO รวมถึงอัตราตอบแทนเงินปันผลที่สูงถึง 7%

- Advertisement -

{kind=link}