บล.กสิกรไทย:

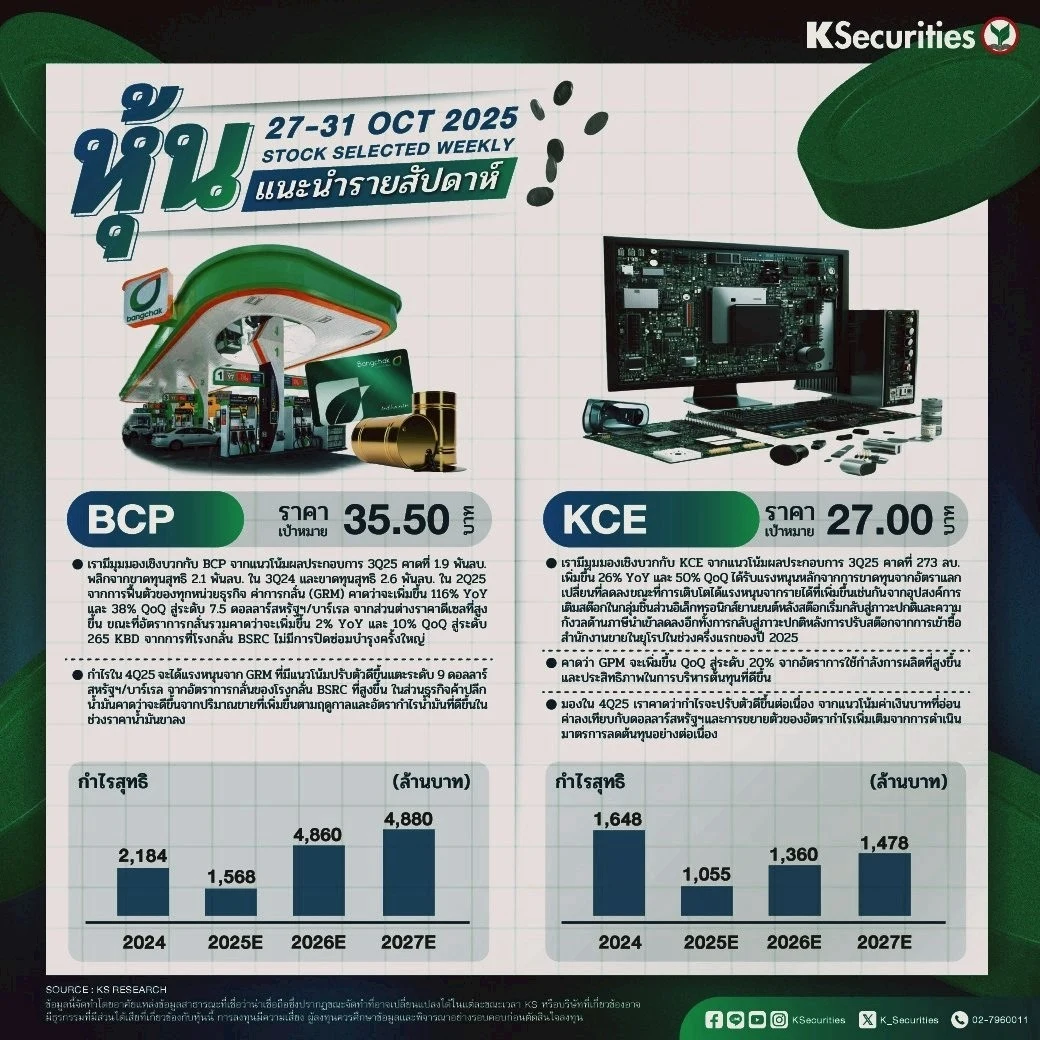

BCP: ราคาพื้นฐาน 35.50 บาท

- เรามีมุมมองเชิงบวกกับ BCP จากแนวโน้มผลประกอบการ 3Q25 คาดที่ 1.9 พันลบ. พลิกจากขาดทุนสุทธิ 2.1 พันลบ. ใน 3Q24 และขาดทุนสุทธิ 2.6 พันลบ. ใน 2Q25 จากการฟื้นตัวของทุกหน่วยธุรกิจ ค่าการกลั่น (GRM) คาดว่าจะเพิ่มขึ้น 116% YoY และ 38% QoQ สู่ระดับ 7.5 ดอลลาร์สหรัฐฯ/บาร์เรล จากส่วนต่างราคาดีเซลที่สูงขึ้น ขณะที่อัตราการกลั่นรวมคาดว่าจะเพิ่มขึ้น 2% YoY และ 10% QoQ สู่ระดับ 265 KBD จากการที่โรงกลั่น BSRC ไม่มีการปิดซ่อมบำรุงครั้งใหญ่

- กำไรใน 4Q25 จะได้แรงหนุนจาก GRM ที่มีแนวโน้มปรับตัวดีขึ้นแตะระดับ 9 ดอลลาร์สหรัฐฯ/บาร์เรล จากอัตราการกลั่นของโรงกลั่น BSRC ที่สูงขึ้น ในส่วนธุรกิจค้าปลีกน้ำมันคาดว่าจะดีขึ้นจากปริมาณขายที่เพิ่มขึ้นตามฤดูกาล และอัตรากำไรน้ำมันที่ดีขึ้นในช่วงราคาน้ำมันขาลง

KCE: ราคาพื้นฐาน 27.00 บาท

- เรามีมุมมองเชิงบวกกับ KCE จากแนวโน้มผลประกอบการ 3Q25 คาดที่ 273 ลบ. เพิ่มขึ้น 26% YoY และ 50% QoQ ได้รับแรงหนุนหลักจากการขาดทุนจากอัตราแลกเปลี่ยนที่ลดลง ขณะที่การเติบโตได้แรงหนุนจากรายได้ที่เพิ่มขึ้นเช่นกัน จากอุปสงค์การเติมสต๊อกในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์หลังสต๊อกเริ่มกลับสู่ภาวะปกติและความกังวลด้านภาษีนำเข้าลดลง อีกทั้งการกลับสู่ภาวะปกติหลังการปรับสต๊อกจากการเข้าซื้อสำนักงานขายในยุโรปในช่วงครึ่งแรกของปี 2025

- คาดว่า GPM จะเพิ่มขึ้น QoQ สู่ระดับ 20% จากอัตราการใช้กำลังการผลิตที่สูงขึ้นและประสิทธิภาพในการบริหารต้นทุนที่ดีขึ้น

- มองใน 4Q25 เราคาดว่ากำไรจะปรับตัวดีขึ้นต่อเนื่อง จากแนวโน้มค่าเงินบาทที่อ่อนค่าลงเทียบกับดอลลาร์สหรัฐฯ และการขยายตัวของอัตรากำไรเพิ่มเติมจากการดำเนินมาตรการลดต้นทุนอย่างต่อเนื่อง

- Advertisement -

{kind=link}