HEALTHLEAD – เฮลท์ลีด (HL)

HEALTHLEAD “One-Stop Professional Pharmaceutical Service”

- HL เป็น Holding Company ปัจจุบันลงทุนใน (1) ธุรกิจร้านขายยา จำหน่ายยาเวชภัณฑ์ เวชสำอาง ผลิตภัณฑ์เสริมอาหาร อุปกรณ์การแพทย์ และผลิตภัณฑ์เพื่อสุขภาพต่างๆ (2) ธุรกิจคิดค้นและพัฒนาร่วมกับทีมวิจัยภายนอก รวมทั้งว่าจ้างผู้ผลิตเพื่อจัดจำหน่ายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพ

- ประมาณการรายได้และกำไรมีการเติบโตอย่างต่อเนื่อง คาดอัตราการเติบโตเฉลี่ยของรายได้ปี 2563-2566 (CAGR) ราว 16.5% ต่อปี และกำไรเติบโตเฉลี่ย (CAGR) 38.7% ต่อปี เติบโตในอัตราเร่งที่สูงกว่าการเติบโตของรายได้

- IPO ครั้งนี้จะช่วยให้บริษัทสามารถปรับปรุงสาขาเพื่อให้ทันสมัยดึงดูดลูกค้า และขยายสาขาในพื้นที่ที่น่าสนใจอย่างต่อเนื่อง และใช้เป็นเงินทุนหมุนเวียน

- ประเมิน Fair value สิ้นปี 2565 ที่ 13.51 บาท อ้างอิงวิธี P/E 32 เท่า ซึ่งเป็นระดับค่าเฉลี่ยย้อนหลัง 3 ปีของอุตสาหกรรมพาณิชย์ (SETCOM Index) +0.25SD โดยระดับ PEG อยู่ที่ราว 0.4 พร้อมนโยบายการจ่ายเงินปันผลไม่ต่ำกว่า 40%

ความน่าสนใจในการลงทุน HL

1. Experienced Management” ผู้บริหารของบริษัทมีประสบการณ์ในธุรกิจร้านขายยามากกว่า 28 ปี และผู้บริหารส่วนใหญ่เป็นเภสัชกร ทำให้มีความรู้และความเข้าใจถึงผลิตภัณฑ์ และการดำเนินธุรกิจร้านขายยาเป็นอย่างดี

2.“Prime Location” บริษัทมีความสามารถในการเลือกสถานที่ตั้งร้านได้อย่างเหมาะสม โดยเน้นเปิดสาขาในพื้นที่ที่มีศักยภาพ มีผู้คนสัญจรผ่านจำนวนมาก เลือกส่วนที่อยู่ด้านหน้าหรือส่วนที่เป็นพื้นที่หลักของโครงการ มีที่จอดรถสำหรับลูกค้า เน้นเปิดร้านขายยาที่มีขนาดร้านที่ค่อนข้างใหญ่ สามารถจัดวางสินค้าครบครันเพื่อตอบสนองความต้องการของลูกค้า โดยสาขาของร้านยาทั้ง 4 แบรนด์กระจายอยู่ตามพื้นที่ชุมชน ตลาด ศูนย์การค้า ห้างสรรพสินค้า ครอบคลุมทั่วพื้นที่กรุงเทพมหานคร โดยมีกลยุทธ์เลือกแบรนด์ร้านขายยาตามความเหมาะสม คำนึงถึง Life Style ของลูกค้าในพื้นที่เป็นหลัก โดยแต่ละแบรนด์จะมีสินค้าและระดับราคาที่แตกต่างกันไปตามกลุ่มเป้าหมาย

3. “Professional Service” ร้านขายยาของบริษัทมีเภสัชกรที่มีความรู้ความเชี่ยวชาญอยู่ประจำทุกสาขาอย่างเต็มเวลา เพื่อคอยให้คำแนะนำและคำปรึกษาเรื่องการใช้ผลิตภัณฑ์ต่างๆ สร้างความมั่นใจได้ถึงการให้บริการอย่างมีคุณภาพ

4.“Solid Fundamentals” คาดบริษัทมีความสามารถในการทำกำไรดีขึ้น โดยประมาณการกำไรสุทธิปี 2564-2566 จำนวน 72 ล้านบาท 115 ล้านบาท และ 139 ล้านบาท ตามลำดับ คิดเป็นการเติบโตในอัตราเฉลี่ย (CAGR) ราว 38.7% ต่อปี คิดเป็นอัตรากำไรสุทธิต่อยอดขาย 6.0% 7.9% และ 8.3% ตามลำดับ จากการปรับปรุงและขยายสาขาการให้บริการอย่างมืออาชีพ รวมถึงการพัฒนาผลิตภัณฑ์ House Brand (Prime, Besuto) ของบริษัทที่มีอัตรากำไรสูง นอกจากนี้คาดฐานะการเงินแข็งแกร่งหลังการทำ IPO โดยจะมีสถานะเป็น Net Cash พร้อมต่อการขยายธุรกิจอย่างต่อเนื่อง

ลักษณะการประกอบธุรกิจ

บริษัทประกอบธุรกิจโดยการลงทุนในบริษัทอื่น (Holding Company) โดยปัจจุบันลงทุนในธุรกิจร้านขายยา จำหน่ายยาเวชภัณฑ์ เวชสำอาง ผลิตภัณฑ์เสริมอาหาร อุปกรณ์การแพทย์ และผลิตภัณฑ์เพื่อสุขภาพต่างๆ และธุรกิจคิดค้นและพัฒนาร่วมกับทีมวิจัยภายนอก รวมทั้งว่าจ้างผู้ผลิตเพื่อจัดจำหน่ายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพ เช่น ผลิตภัณฑ์เสริมอาหาร ผลิตภัณฑ์ฆ่าเชื้อ ผลิตภัณฑ์สลายกลิ่น และผลิตภัณฑ์หน้ากาก เป็นต้น

ธุรกิจของกลุ่มบริษัทสามารถจำแนกตามธุรกิจของบริษัทย่อยได้เป็น 2 ธุรกิจดังนี้

1. ธุรกิจร้านขายยา (ICARE Health) ไอแคร์เฮลท์ประกอบธุรกิจร้านขายยา ซึ่งจำหน่ายยาเวชภัณฑ์ เวชสำอาง ผลิตภัณฑ์อาหารเสริม อุปกรณ์การแพทย์ และผลิตภัณฑ์เพื่อสุขภาพต่างๆ รวมกว่า 10,000 รายการ โดยปัจจุบันเปิดร้านขายยาทั้งหมด 4 แบรนด์ ได้แก่ “iCare” “Pharmax” “vitaminclub” และ “Super Drug” ซึ่งจะให้ความสำคัญกับสินค้าที่จำหน่ายและกลุ่มลูกค้าที่แตกต่างกัน โดยสามารถแบ่งลักษณะของสินค้าที่จำหน่ายในร้านขายยาออกเป็น 4 ประเภทดังนี้

1. ยาและผลิตภัณฑ์อาหารเสริม (Professional Healthcare)

2. อุปกรณ์การแพทย์และของใช้ในบ้าน (Home Healthcare)

3. สินค้าสุขภาพสำหรับภายนอกร่างกาย (Personal Healthcare)

4. สินค้าบริโภค (Deli Healthcare)

2. ธุรกิจคิดค้นและพัฒนาร่วมกับทีมวิจัยภายนอก รวมทั้งว่าจ้างผู้ผลิตเพื่อจัดจำหน่ายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพ (Healthiness) เฮลทิเนสประกอบธุรกิจคิดค้นและพัฒนาร่วมกับทีมวิจัยภายนอกรวมทั้งว่าจ้างผู้ผลิตเพื่อจัดจำหน่ายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพที่เน้นการป้องกัน และการเพิ่มคุณภาพชีวิตให้ดีขึ้น ประกอบด้วยผลิตภัณฑ์ 2 แบรนด์ ได้แก่ “PRIME” และ “Besuto”

ภาวะอุตสาหกรรมและการแข่งขัน

ธุรกิจของ HL คือธุรกิจร้านขายยา จำหน่ายยาเวชภัณฑ์ เวชสำอาง ผลิตภัณฑ์อาหารเสริม อุปกรณ์การแพทย์ และผลิตภัณฑ์เพื่อสุขภาพต่างๆ และธุรกิจคิดค้นและพัฒนาร่วมกับทีมวิจัยภายนอก รวมทั้งว่าจ้างผู้ผลิตเพื่อจัดจำหน่ายผลิตภัณฑ์อาหารเสริม ดังนั้นภาวะอุตสาหกรรมที่เกี่ยวข้องกับธุรกิจบริษัทจึง ได้แก่ อุตสาหกรรมยา อุตสาหกรรมผลิตภัณฑ์อาหารเสริม รวมถึงกฎหมายและมาตรฐานต่างๆในการประกอบธุรกิจร้านขายยา

1. อุตสาหกรรมยา จากข้อมูลโดยศูนย์วิจัยธนาคารกรุงศรีอยุธยาฉบับเดือน พ.ค. 2563 คาดว่ามูลค่าการจำหน่ายยาในประเทศปี 2563 จะขยายตัวที่ 2.0-3.0% ผลจากจำนวนผู้ที่เข้ารับบริการในโรงพยาบาลทั้งคนไทยและต่างชาติมีแนวโน้มลดลง จากความกังวลการติดเชื้อในช่วงการแพร่ระบาดของเชื้อไวรัสโควิค -19 และมาตรการเว้นระยะห่างทางสังคมที่เข้มงวด ในช่วงครึ่งแรกของปี 2563 น่าจะทําให้การจําหน่ายยาผ่านโรงพยาบาลซึ่งเป็นตลาดหลักเติบโตชะลอลง อย่างไรก็ตาม ในปี 2564-2565 คาดว่ามูลค่าการจำหน่ายยาในประเทศจะขยายตัวเร่งขึ้นเฉลี่ยที่ 4.5-5.0% ตามความต้องการใช้ยาที่เพิ่มขึ้นจากปัจจัยสนับสนุนดังนี้

1) การเจ็บป่วยมีแนวโน้มเพิ่มขึ้นทั้งกลุ่มโรคติดต่อ เช่น โรคท้องร่วง โรคปอดอักเสบ โรคไข้เลือดออก และโรคไม่ติดต่อเรื้อรัง (NCDs) เช่น โรคความดันโลหิตสูง โรคเบาหวาน โรคปอดอุดกั้นเรื้อรัง และโรคหัวใจและหลอดเลือด ขณะที่จำนวนประชากรผู้สูงอายุเพิ่มขึ้นต่อเนื่อง ทั้งนี้สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดว่าผู้ที่มีอายุมากกว่า 60 ปีขึ้นไปของไทยจะเพิ่มขึ้นจาก 11.2 ล้านคนในปี 2561 เป็น 13.5 ล้านคนในปี 2566 และค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 2.28 แสนล้านบาท (คิดเป็น 2.8% ของ GDP) ในปี 2565 จาก 6.3 หมื่นล้านบาทปี 2553 (คิดเป็น 2.1% ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ. 2560-2564) สะท้อนการบริโภคยาในประเทศที่เพิ่มขึ้น ซึ่งรวมถึงความต้องการนำเข้ายาต้นตำรับที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง

2) ประชากรไทยสามารถเข้าถึงช่องทางการรักษาที่ดีขึ้นภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ทำให้คาดว่าในช่วงปี 2563-2565 ค่าใช้จ่ายในการรักษาพยาบาล (ค่ายาและค่ารักษา) จะขยายตัวต่อเนื่องในอัตราเฉลี่ย 6.6% จากอัตราเฉลี่ย 6.3% ในปี 2562 โดยที่ภาครัฐเติบโต 6.9% และเอกชน 5.5% จาก 6.7% และ 5.1% ในปี 2562 ตามลำดับ

3) จำนวนผู้ป่วยต่างชาติที่คาดว่าจะกลับเข้ามาใช้บริการในไทยเพิ่มขึ้นในปี 2564-2565 หลังจากที่หดตัวในปี 2563 เนื่องจากไทยยังคงมีความได้เปรียบทั้งในด้านคุณภาพการบริการ ค่าใช้จ่ายและมาตรฐานการรักษา ประกอบกับโรงพยาบาลของไทยมีความก้าวหน้า และความพร้อมด้านศูนย์การแพทย์เฉพาะทาง รวมทั้งศูนย์ดูแลและบริบาลผู้ป่วยสูงอายุที่มีค่าใช้จ่ายต่ำ เมื่อเทียบกับประเทศคู่แข่ง (อาทิ สิงคโปร์และมาเลเซีย) ทำให้ไทยมีผู้ป่วยต่างชาติเพิ่มขึ้น ศูนย์วิจัยธนาคารกรุงศรีอยุธยาประเมินว่าจำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการในไทยปี 2563 จะหดตัวกว่า 60% จากผลกระทบของการแพร่ระบาดของเชื้อไวรัสโควิด -19 เทียบกับการขยายตัวประมาณ 4.5% ในปี 2562

4) กระแสการใส่ใจสุขภาพของคนไทยที่มากขึ้นหลังเผชิญโควิด-19 ทำให้ความต้องการเข้ารับการรักษาพยาบาลหรือซื้อยาเพื่อรักษาอาการป่วยแม้เพียงเล็กน้อยแนวโน้มเพิ่มขึ้น จากความกังวลในการระบาดของโรคใหม่ๆ

ผลประกอบการของผู้ผลิตและจำหน่ายยามีแนวโน้มขยายตัวดีขึ้นในปี 2564-2565 หลังจากทรงตัวในปี 2563 ภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ ทำให้ผลประกอบการยังคงอยู่ในระดับปานกลาง โดยในส่วนของผู้จําหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก / ร้านค้าส่ง) รายได้มีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป ปัจจัยหนุนจากความต้องการบริโภคยาในประเทศที่เพิ่มขึ้น แต่การแข่งขันยังคงรุนแรงโดยเฉพาะธุรกิจร้านค้าปลีกร้านขายยาทั่วไป (Stand Alone) ที่เป็นส่วนใหญ่เป็นผู้ประกอบการขนาดกลางและเล็ก (SME) ซึ่งมีสัดส่วนกว่า 80% ของจำนวนร้านขายยาแผนปัจจุบันทั้งหมด ซึ่งผู้ประกอบการเหล่านี้จะเผชิญการแข่งขันมากขึ้นจากร้านขายยารายใหญ่ที่มีการขยายสาขา (Chain Store) ที่มีการลงทุนทั้งในรูปแบบของการลงทุนเอง และการขยายธุรกิจในรูปของแฟรนไชส์ (Franchise) โดยผู้ประกอบการรายใหญ่เหล่านี้มีแผนจะเปิดสาขาเพิ่มขึ้นต่อเนื่อง รวมถึงการเข้ามาขยายการลงทุนของผู้ประกอบการค้าปลีกสมัยใหม่รายใหญ่ (Modern Trade) ที่มีการแตกไลน์ธุรกิจ ได้แก่ ดิสเคาน์สโตร์ และซูเปอร์มาร์เก็ต ที่มีการเพิ่มโซนจำหน่ายยาและผลิตภัณฑ์อาหารเสริมควบคู่ไปด้วย ซึ่งจะส่งผลให้ร้านขายยาแบบ Chain Store มีสัดส่วนเพิ่มขึ้น นอกจากนี้ยังมีร้านค้าสะดวกซื้อที่แบ่งโซนจำหน่ายยา โดยมีสาขากระจายในเกือบทุกพื้นที่ ที่เพิ่มแรงกดดันด้านการแข่งขันให้กับผู้ประกอบการร้านขายยาที่เป็น Stand Alone จึงคาดว่าผลประกอบการของธุรกิจร้านขายยาจะเติบโตอย่างจำกัด สำหรับร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์ปัจจุบันหันมาทำตลาดร้านค้าปลีกมากขึ้น ซึ่งร้านค้าส่งจะค่อนข้างได้เปรียบด้านต้นทุนในการจัดซื้อยา ทำให้ผลประกอบการของธุรกิจยังมีแนวโน้มเติบโตต่อเนื่อง

2. อุตสาหกรรมผลิตภัณฑ์อาหารเสริม รายงาน Euromonitor คาดการณ์ว่าตลาดวิตามินและผลิตภัณฑ์อาหารเสริมของไทยในอีก 5 ปีข้างหน้า (ปี 2564 – 2568) จะเติบโตอย่างต่อเนื่องทุกปีตั้งแต่ปี 2564 เป็นต้นไป โดยในปี 2568 มูลค่าตลาดจะสูงถึง 8 หมื่นล้านบาท เนื่องจากผู้บริโภคให้ความสำคัญในการดูแลสุขภาพเชิงป้องกันมากขึ้น ส่งผลให้การบริโภควิตามินและผลิตภัณฑ์อาหารเสริมเพิ่มขึ้นในทิศทางเดียวกัน นอกจากนี้ประเทศไทยกำลังก้าวเข้าสู่สังคมผู้สูงอายุและมีจำนวนผู้สูงอายุเพิ่มมากขึ้นอย่างต่อเนื่องทุกปี ซึ่งจะเป็นปัจจัยหลักที่ส่งผลให้อุปสงค์ของผลิตภัณฑ์เพื่อสุขภาพมีแนวโน้มเพิ่มสูงขึ้นจากความชุกของโรคเรื้อรังที่มีมากในผู้บริโภคกลุ่มนี้ โดยผลิตภัณฑ์ที่คาดว่าจะมีความต้องการสูงในกลุ่มผู้สูงวัยคือวิตามิน และผลิตภัณฑ์อาหารเสริมยาแก้ปวดและเครื่องดื่มเสริมโภชนาการ ซึ่งผู้ประกอบการต่างให้ความสนใจและหันมาผลิตหรือจำหน่ายผลิตภัณฑ์เพื่อสุขภาพที่มีความต้องการซื้อเพื่อเจาะตลาดผู้บริโภคกลุ่มนี้มากขึ้น

3. มาตรฐานและกฎหมายเกี่ยวกับร้านขายยา-ร้านยาคุณภาพ และวิธีการที่ดีทางเภสัชกรรม วิธีการที่ดีทางเภสัชกรรมหรือ Good Pharmacy Practice (GPP) เป็นหลักการระดับโลก เกิดขึ้นในปี 2542 โดยองค์การอนามัยโลก (WHO) ร่วมมือกับสมาพันธ์เภสัชกรรมนานาชาติ (FIP) เพื่อเป็นแนวทางให้หน่วยงานในประเทศต่างๆไปพัฒนาแนวทางในการปฏิบัติที่ดีของเภสัชกรรมชุมชนให้เหมาะสมกับบริบทของพื้นที่หรือประเทศต่างๆทั่วโลก ช่วยให้เกิดการใช้ยาอย่างเหมาะสมเป็นการส่งเสริมและรักษาโรคที่มีประสิทธิภาพปลอดภัยและประหยัด โดยในประเทศไทยได้มีหลายหน่วยงานนำแนวคิด GPP มาประยุกต์ใช้

โดยสำนักงานคณะกรรมการอาหารและยาที่จัดเป็นหน่วยงานของรัฐที่มีหน้าที่ดูแลรับผิดชอบร้านยาของประเทศ ได้จัดตั้ง “สำนักงานโครงการพัฒนาร้านยา” ขึ้นซึ่งหน่วยงานดังกล่าวได้พยายามยกร่างกฎหมาย GPP โดยได้ผ่านการประชุมจากภาคีเครือข่ายที่เกี่ยวข้องผ่านขั้นตอนต่างๆของการร่างกฎหมายเป็นระยะเวลาหนึ่ง จนกระทั่งออกเป็น “กฎกระทรวงการขออนุญาตและการออกใบอนุญาตขายยาแผนปัจจุบัน พ.ศ. 2556” ที่มีสาระสำคัญในการกำหนดมาตรฐานด้านต่างๆให้ร้านยาที่เปิดใหม่ หลังประกาศดังกล่าวบังคับใช้คือวันที่ 25 มิถุนายน 2557 จะต้องปฏิบัติตามทันทีใน ขณะที่ร้านยาที่เปิดก่อนประกาศดังกล่าวจะต้องพัฒนาร้านยาให้ได้ตามเกณฑ์ซึ่งมีทั้งหมด 3 ขั้นภายในระยะเวลาไม่เกิน 8 ปี โดยจะมีการประเมินทั้งหมด 5 ด้าน ได้แก่ ด้านสถานที่ ด้านอุปกรณ์ ด้านบุคลากร ด้านคุณภาพยา และด้านการบริการมาตรฐาน GPP ดังกล่าว ส่งผลอย่างมากต่อธุรกิจร้านขายยา โดยร้านขายยาที่ไม่สามารถพัฒนาให้ได้ตามเกณฑ์ในแต่ละขั้นจะไม่สามารถต่ออายุใบอนุญาตได้ อย่างไรก็ตาม มาตรฐานดังกล่าวส่งผลกระทบทางบวกต่อธุรกิจของบริษัท เนื่องจากร้านขายยาของบริษัทปฏิบัติตามมาตรฐานต่างๆที่เกี่ยวข้องในการประกอบธุรกิจเสมอมา โดยมั่นใจว่าร้านขายยาทั้งหมดมีคุณภาพตามเกณฑ์ทั้ง 3 ชั้นครบถ้วนแล้ว นอกจากนี้ร้านขายยา 4 สาขาที่สี่แยกทศกัณฑ์, เซฟเซ็นเตอร์, ตลาดสาย 2 และเดอะทรีโอ ยังได้รับการรับรองให้เป็นร้านยาคุณภาพเพิ่มเติมอีกด้วย (ก่อนการปรับโครงสร้าง กลุ่มบริษัทร้านขายยา Pharmax ทั้งหมดได้รับการรับรองเป็นร้านยาคุณภาพทั้งหมด แต่จากการโอน Pharmax มายังไอแคร์เฮลท์การรับรองดังกล่าวไม่สามารถโอนตามมาได้) บริษัท จึงมั่นใจว่าจะได้รับประโยชน์ในการแข่งขันในอุตสาหกรรม เนื่องจากบริษัทมีการปฏิบัติตามมาตรฐานและกฎหมายร้านขายยามาโดยตลอด ทำให้ลูกค้าสามารถมั่นใจได้ถึงการให้บริการอย่างมีคุณภาพของร้านขายยาในเครือ

ภาวะการแข่งขัน

อุตสาหกรรมยาและผลิตภัณฑ์อาหารเสริมยังมีแนวโน้มเติบโตขึ้นอย่างต่อเนื่อง ท่ามกลางวิกฤติการแพร่ระบาดของเชื้อโควิด-19 ปัจจัยจากการที่ประชาชนหันมาให้ความใส่ใจกับสุขภาพมากขึ้น รวมทั้งจำนวนผู้สูงอายุที่เพิ่มสูงขึ้นอย่างต่อเนื่องเป็นสังคมผู้สูงวัย ซึ่งส่งผลให้การแข่งขันของผู้ประกอบการร้านขายยาเพิ่มสูงขึ้นตามไปด้วย ขณะที่ร้านขายยารายย่อยมีการปิดตัวลงอันเป็นผลจากกฎเกณฑ์ในการเปิดร้านขายยาที่เข้มข้นขึ้น แต่ผู้ประกอบการขนาดใหญ่ที่มีลักษณะเป็น Chain Store มีแผนเปิดสาขาเพิ่มเติมอย่างต่อเนื่อง รวมถึงการเข้ามาของผู้ประกอบการค้าปลีกที่มีการแตกไลน์ธุรกิจ โดยมีการเพิ่มโซนจําหน่ายยาและผลิตภัณฑ์อาหารเสริมควบคู่กัน โดยร้านขายยาของบริษัทถือเป็นหนึ่งในผู้ประกอบการรายใหญ่ที่มีลักษณะเป็น Chain Store โดยผู้ประกอบการที่คล้ายคลึงกับบริษัทที่มีแบรนด์ร้านขายยาของตนเอง และมียอดขายอยู่ในระดับที่ใกล้เคียงกับกลุ่มบริษัท ดังที่แสดงใน Exhibit 7

Source: Company Data

ถึงแม้บริษัทจะมีจำนวนสาขาน้อยกว่าผู้ประกอบการรายใหญ่ แต่บริษัทมีจุดแข็งจากการที่ผู้บริหารส่วนใหญ่เป็นเภสัชกร และผู้ก่อตั้งบริษัทมีประสบการณ์ในการบริหารร้านขายยามากว่า 28 ปี โดยมีปณิธานที่อยากให้เภสัชกรชุมชนเป็นที่พึ่งพิงเข้าถึงได้ของชุมชนต่างๆ เป็นร้านขายยาใกล้บ้าน ทำให้สามารถบริหารงานด้วยความรู้และความเข้าใจ รวมทั้งให้ความสำคัญกับคุณภาพของผลิตภัณฑ์และการให้บริการเป็นอย่างมาก และด้วยความสามารถในการบริหารช่องทางการจำหน่ายอย่างมีประสิทธิภาพ ประกอบกับมีแบรนด์ร้านขายยา 4 แบรนด์ ตอบสนองกลุ่มลูกค้าเป้าหมายที่แตกต่างกันตามสถานที่ตั้งของแต่ละสาขา โดยเน้นเฉพาะสถานที่ตั้งที่เป็นแหล่งชุมชนและมีกำลังซื้อ ประกอบกับความสัมพันธ์อันดีกับผู้ผลิตและผู้จัดจำหน่ายสินค้ามาอย่างยาวนาน รวมทั้งความสามารถในการบริหารสินค้าคงคลังที่มีประสิทธิภาพ และกลยุทธ์การตลาดที่เหมาะสม ทำให้มั่นใจว่าจะสามารถแข่งขันกับผู้ประกอบการรายอื่น และสามารถเติบโตได้อย่างยังยืนในอนาคต

ข้อมูลสรุปการเสนอขายหุ้น IPO

บริษัทจะมีทุนจดทะเบียน 136 ล้านบาท มูลค่าที่ตราไว้หุ้นละ 0.5 บาท ภายหลังการเสนอขายในครั้งนี้ โดยหุ้นสามัญที่เสนอขายในครั้งนี้มีจำนวน 72 ล้านหุ้น มูลค่าที่ตราไว้หุ้นละ 0.5 บาท คิดเป็น 26.47% ของจำนวนหุ้นที่จำหน่ายได้แล้วทั้งหมด

โดนบริษัทมีวัตถุประสงค์ที่จะนำเงินที่ได้จากการเสนอขายหุ้นสามัญเพิ่มทุน ดังนี้

1. ขยายสาขาและปรับปรุงสาขา คาดว่าจะใช้เงิน 60 ล้านบาท ภายในปี 2567

2. ใช้เป็นเงินทุนหมุนเวียน

โครงการในอนาคต

บริษัทมีโครงการที่จะขยายสาขารวมทั้งปรับปรุงสาขาเดิม โดยมีแผนการขยายสาขาอย่างต่อเนื่อง โดยมุ่งเน้นในพื้นที่กรุงเทพมหานครและปริมณฑล เนื่องจากเป็นพื้นที่ที่มีมูลค่าทางการตลาดที่สูง โดยมีแผนในการเปิดสาขาจำนวน 4 สาขา ในปี 2564 ซึ่งได้เปิดสาขาแบรนด์ฟาร์แมกซ์ ที่โรบินสัน ลาดกระบัง ไปแล้วในไตรมาส 3/2564 อีก 2 สาขา คือ สาขาแบรนด์ฟาร์แมกซ์ ที่กรุงเทพกรีฑา และสาขาแบรนด์ไอแคร์ ที่มาร์เก็ตเพลส ตลาดถนอมมิตร จะเปิดในช่วงไตรมาส 4/2564 และอีก 1 สาขา แบรนด์ไอแคร์ ที่โครงการธนบุรีมาร์เก็ต จะเปิดในไตรมาส 1/2565 และในช่วงปี 2565-2567 มีแผนที่จะขยายสาขาจำนวน 4-5 สาขาต่อปี โดยเงินลงทุนที่ต้องใช้ในการเปิดสาขาใหม่จะขึ้นอยู่กับขนาดของสาขา ซึ่งมีรายละเอียดดังนี้

- ขนาดเล็ก (พื้นที่มีขนาดต่ำกว่า 80 ตร.ม.) ใช้เงินลงทุนประมาณ 2.00 ล้านบาท

- ขนาดกลาง (พื้นที่มีขนาด 80-150 ตร.ม.) ใช้เงินลงทุนประมาณ 2.00-3.75 ล้านบาท

- ขนาดใหญ่ (พื้นที่มีขนาด 150-300 ตร.ม.) ใช้เงินลงทุนประมาณ 3.75-6.00 ล้านบาท

อย่างไรก็ตาม การดำเนินการเปิดสาขาใหม่อาจมีความล่าช้า ซึ่งอาจเกิดจากปัจจัยภายนอก เช่น สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 หรือการที่เจ้าของโครงการส่งมอบพื้นที่ล่าช้า ส่งผลให้การดำเนินการก่อสร้างและตกแต่งไม่เป็นไปตามแผน หรืออาจเกิดจากปัจจัยภายนอกอื่นๆ เช่น การเกิดเหตุประท้วงการจลาจล ภัยพิบัติอื่นๆ ที่จะมีส่วนให้การดำเนินการเปิดสาขาใหม่ล่าช้ากว่ากำหนด

นอกจากนี้ กลุ่มบริษัทมีแผนที่จะปรับปรุงสาขาร้านขายยาเดิมอย่างสม่ำเสมอเพื่อดึงดูดลูกค้าให้เข้ามาใช้บริการ โดยคาดว่าจะใช้เงินลงทุนในการขยายสาขา และปรับปรุงสาขาประมาณ 60 ล้านบาทภายในปี 2567

วิเคราะห์ผลการดำเนินงาน

ภาพรวมผลการดำเนินงานปี 2562-2563

บริษัทมีรายได้จากการขายในปี 2562-2563 เท่ากับ 906 ล้านบาท และ 1,064 ล้านบาท คิดเป็นอัตราการเติบโต 17.4% และมีกำไรสุทธิจำนวน 22 ล้านบาท และ 52 ล้านบาท คิดเป็นอัตราการเติบโต 139.2% และคิดเป็นอัตรากำไรสุทธิต่อยอดขาย 2.4% และ 4.9% ตามลำดับ สำหรับปี 2563 บริษัทมีรายได้จากการการขายรวมเท่ากับ 1,064 ล้านบาท เติบโตราว 17.4% YoY ปัจจัยหนุนจากรายได้จากการขายปลีกเพิ่มขึ้นราว 19.9% YoY สาเหตุจากการระบาดของเชื้อไวรัสโควิด-19 ที่เริ่มเกิดการระบาดขึ้นในช่วงปลายปี 2562 ถึงช่วงต้นปี 2563 ส่งผลให้ประชาชนมีความตื่นตระหนกในสถานการณ์ดังกล่าว และเข้าซื้ออุปกรณ์ทางการแพทย์ประเภทหน้ากากอนามัย และแอลกอฮอล์สำหรับล้างมือประเภทต่างๆมากขึ้น ทำให้บริษัทมีรายได้จากการขายอุปกรณ์การแพทย์มากขึ้น และทำให้สัดส่วนรายได้ของงวดปี 2563 ของอุปกรณ์การแพทย์และของใช้ในบ้านเพิ่มมากขึ้น นอกจากนี้ ยาและผลิตภัณฑ์เสริมอาหารที่เป็นผลิตภัณฑ์หลักของบริษัทที่มียอดขายเพิ่มขึ้นเช่นกัน ในขณะเดียวกันยอดซื้อต่อบิลในปี 2563 เพิ่มเป็น 470.08 บาทต่อบิล เพิ่มขึ้น 9.1% จากการที่บริษัทหันมาให้ความสำคัญกับการส่งเสริมการขายมากขึ้น รวมทั้งจากสถานการณ์โควิด-19 ทำให้ยอดซื้อต่อบิลของลูกค้าเพิ่มมากขึ้น

โดยในปี 2562 และ 2563 รายได้ส่วนใหญ่มากจากรายได้จากการขายยาและผลิตภัณฑ์เสริมอาหารที่มีสัดส่วน 72.8% และ 70.8% ของรายได้จากการขายรวม มีอัตราการเติบโต 14.2% YoY รองลงมาเป็นรายได้จากการขายอุปกรณ์การแพทย์และของใช้ในบ้านที่มีสัดส่วนการขาย 14.3% และ 15.9% ของรายได้จากการขายรวม มีอัตราการเติบโต 31.1% YoY

สําหรับการเติบโตของยอดขายในปี 2563 บริษัทมีรายได้จากการขายของสาขาเดิมจำนวน 22 สาขา (ไม่นับสาขาที่เปิด / ปิดระหว่างปี 2562 และ 2563) จำนวน 855 ล้านบาท และ 1,011 ล้านบาทในปี 2562-2563 ตามลำดับ มีอัตราการเติบโตของรายได้จากการขายของสาขาเดิม (Same Store Sales Growth) ของปี 2563 เทียบกับปี 2562 เติบโตขึ้นจำนวน 156 ล้านบาทหรือ 18.2%

อย่างไรก็ตาม ในปี 2563 บริษัทมีรายได้จากการการขายส่ง (สัดส่วนรายได้ 1.2% ของรายได้จากการขาย) ลดลง 55.6% YoY เนื่องจากในปี 2563 ลูกค้ารายใหญ่มีปริมาณสั่งซื้อลดลง เนื่องจากได้รับผลกระทบจากการระบาดของเชื้อไวรัสโควิด 19

ในปี 2562 และ 2563 บริษัทมีกำไรขั้นต้นเท่ากับ 20.1% และ 21.9% ตามลำดับ โดยต้นทุนขาย คือ ต้นทุนสินค้า ซึ่งเป็นสินค้าที่กลุ่มบริษัทซื้อเพื่อจำหน่าย โดยทั้งในปี 2562 และ 2563 บริษัทมีต้นทุนขายที่เพิ่มมากขึ้นซึ่งสอดคล้องกับรายได้จากการขายที่เพิ่มขึ้น ซึ่งมีอัตรากำไรขั้นต้นที่ดีขึ้นอย่างต่อเนื่องจากการรวมธุรกิจของ ไอแคร์ เฮลท์ และเฮลทิเนส ซึ่งเพิ่มอำนาจการต่อรองในการซื้อสินค้ากับผู้จัดจำหน่ายและเพิ่มประสิทธิภาพในการดำเนินงานหรือมี Synergy ในการประกอบธุรกิจมากขึ้น ทั้งในเรื่องการบริหารจัดการคลังสินค้า การส่งสินค้า การบริหารจัดการสาขา

สำหรับค่าใช้จ่ายในการขายและการบริหารต่อยอดขายในปี 2562 และ 2563 อยู่ที่ 17.5% และ 16.5% ดีขึ้นตามลำดับ เนื่องจากการเพิ่มขึ้นของค่าใช้จ่ายของพนักงานขายและเภสัชกรสอดคล้องกับการเติบโตของรายได้จากการขาย ซึ่งบริษัทมีรายได้จากการขายเติบโตในอัตราเร่งที่สูงกว่าอัตราการเพิ่มขึ้นของค่าใช้จ่าย

กำไรสุทธิในปี 2563 เท่ากับ 52 ล้านบาท เติบโตราว 139.2%YoY คิดเป็นอัตรากำไรสุทธิต่อยอดขาย 4.9% จากการ Synergy เกิดจากการรวมธุรกิจของ ไอแคร์ เฮลท์ และเฮลทิเนส และอานิสงส์จากการระบาดของเชื้อไวรัสโควิด-19 ช่วยเพิ่มยอดขายสินค้าบางประเภท เช่น หน้ากากอนามัย แอลกอฮอล์ล้างมือประเภทต่างๆ นอกเหนือจากสินค้าประเภทยาและผลิตภัณฑ์เสริมอาหารที่เป็นรายได้หลัก หนุนอัตรากำไรขั้นต้นดีขึ้น ขณะที่สัดส่วนค่าใช้จ่ายการขายและบริหารต่อยอดขายลดลง จากประสิทธิภาพในการบริหารการดำเนินงานภายในของบริษัท

ผลการดำเนินงานงวด 6 เดือนปี 2564

สำหรับงวด 6 เดือนแรกของปี 2564 มีรายได้เท่ากับ 550 ล้านบาท เติบโตราว 2.9%YoY โดยมียอดขายต่อบิล 523 บาทต่อบิล เพิ่มขึ้นราว 14.5%YoY จากการที่มีสินค้าครบตามความต้องการของลูกค้ามีการส่งเสริมการขายมากขึ้น รวมถึงอานิสงส์จากการแพร่ระบาดของโควิด-19 และมีอัตราการเติบโตของรายได้จากการขายของสาขาเดิมที่ราว 4%

อัตรากำไรขั้นต้นที่ 22.3% จาก 22.0% ในงวด 6 เดือนปี 2563 เพิ่มขึ้นเนื่องจาก เฮลทิเนส มีรายได้จากการขายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพเพิ่มมากขึ้น ซึ่งผลิตภัณฑ์กลุ่มนี้มีอัตรากำไรขั้นต้นค่อนข้างสูง

กำไรสุทธิเท่ากับ 32 ล้านบาท เติบโตราว 17.3%YoY คิดเป็นอัตรากำไรสุทธิ 5.9% เพิ่มขึ้นจากงวดเดียวกันของปีที่แล้ว ซึ่งอยู่ที่ 5.1% จากการบริหารต้นทุนและค่าใช้จ่ายได้ดีขึ้นจากการรวมธุรกิจของไอแคร์ เฮลท์ และเฮลทิเนส รวมทั้งมีรายได้จากการขายผลิตภัณฑ์และนวัตกรรมเพื่อสุขภาพที่เป็นผลิตภัณฑ์ของเฮลทิเนส เพิ่มมากขึ้น ซึ่งผลิตภัณฑ์กลุ่มนี้มีอัตรากำไรขั้นต้นค่อนข้างสูง

คาดผลการดำเนินงานปี 2564-2566 เติบโตต่อเนื่อง

ขาดรายได้ปี 2564 ปี 2565 และปี 2566 จำนวน 1,203 ล้านบาท 1,461 ล้านบาทและ 1,682 ล้านบาท ตามลำดับ โดยคิดเป็นอัตราการเติบโตเฉลี่ย (CAGR) ปี 2563-2566 ราว 16.5% ต่อปี ปัจจัยหนุนจากแผนการขยายสาขาใหม่ 4-5 สาขาต่อปี เพื่อให้ครอบคลุมพื้นที่ในกรุงเทพมหานคร ปริมณฑล ประกอบกับการปรับปรุงสาขาเดิม เพื่อดึงดูดลูกค้าเดิมและรายใหม่ด้วยการชูจุดแข็งจากการบริการของเภสัชกรตลอดระยะเวลาทำการ สร้างความประทับใจให้ลูกค้า ซึ่งแตกต่างจากร้านขายยารายอื่นที่ไม่สามารถขายยาได้หากเภสัชกรอยู่นอกเวลาทำการ ประกอบกับการเป็นร้านขายยาที่มีผลิตภัณฑ์ที่ครบวงจร ซึ่งจะช่วยเพิ่มยอดขายต่อบิล อีกทั้งการพัฒนาสินค้า House brand ของเอลทิเนส ซึ่งมีอัตรากำไรขั้นต้นดีที่คาดว่าจะเติบโตสูง หนุนอัตรากำไรขั้นต้นในอนาคต โดยคาดอัตรากำไรขั้นต้นปี 2564-2566 ที่ 22.4% 22.8% และ 23.0% ตามลำดับ จากการคาดการณ์ว่าบริษัทจะมีสัดส่วนรายได้จากการขายผลิตภัณฑ์ที่มีอัตรากำไรขั้นต้นสูงมาก

ประมาณการกำไรสุทธิปี 2564-2566 จำนวน 72 ล้านบาท 115 ล้านบาท และ 139 ล้านบาท ตามลำดับ คิดเป็นอัตราการเติบโตเฉลี่ยปี (CAGR) 2563-2566 ราว 38.7% ต่อปีคิดเป็นอัตรากำไรสุทธิต่อยอดขาย 6% 7.9% และ 8.3% ตามลำดับ

นอกจากนี้ด้านฐานะการเงินแข็งแกร่งหลังการออก IPO บริษัทจะมีสถานะเป็น Net cash จึงพร้อมต่อการขยายธุรกิจอย่างต่อเนื่อง

การประเมินมูลค่าหุ้น

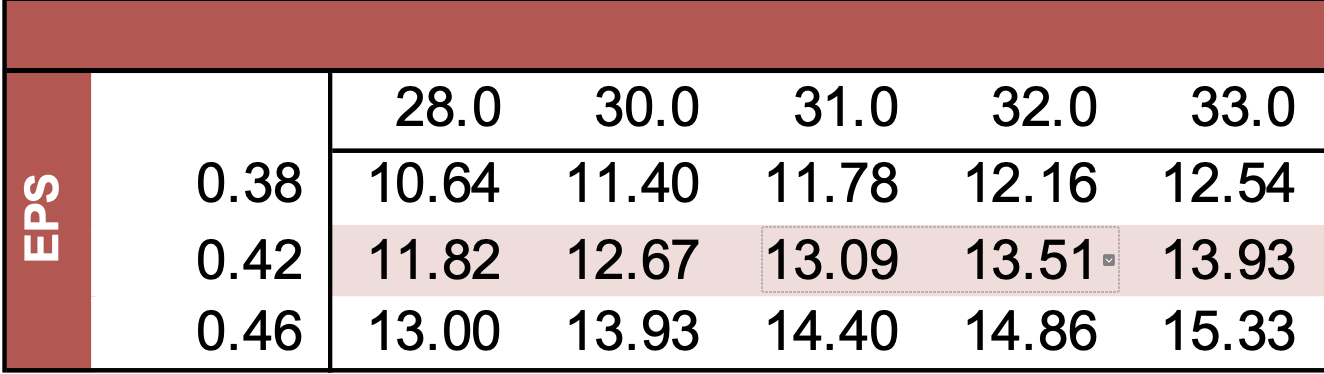

ประเมิน Fair value สิ้นปี 2565 ที่ 13.51 บาทต่อหุ้น

ฝ่ายวิเคราะห์ฯประเมินมูลค่าหุ้น HL สิ้นปี 2565 ที่ 13.51 บาทต่อหุ้น ด้วยวิธี P/E Ratio ที่ 32 เท่า ซึ่งเป็นระดับค่าเฉลี่ยย้อนหลัง 3 ปีของกลุ่มพาณิชย์ ( SETCOM Index) +0.25SD โดยให้ Premium เล็กน้อยจากค่าเฉลี่ย เนื่องจากบริษัทเป็นลักษณะร้านค้าปลีกที่มีความพิเศษเฉพาะตัว บนคาดการณ์ EPS ปี 2565 ที่ 0.42 บาทต่อหุ้น

พร้อมกันนี้ได้จัดทําตาราง P/E Ratio Sensitivity Analysis ที่ P/E +/-0.5SD ในกรอบ 28 – 33 เท่า และระดับ EPS ในกรอบ 0.38-0.46 ต่อหุ้น (+/- 10% จากประมาณการ) เพื่อประกอบการตัดสินใจในการลงทุน

P/E Ratios Sensitivity Analysis

Source: Trinity Research

ปัจจัยเสี่ยง

- ความเสี่ยงจากการพึ่งพาผู้ผลิตหรือผู้จัดจำหน่ายรายใหญ่

- ความเสี่ยงจากการบริหารคลังสินค้า

- ความเสี่ยงจากการแข่งขันสูงในอุตสาหกรรม

- ความเสี่ยงด้านการปฏิบัติตามกฏหมาย กฏระเบียบ กฎเกณฑ์ที่เกี่ยวข้องกับธุรกิจ

- ความเสี่ยงเกี่ยวกับสัญญาเช่าพื้นที่

- ความเสี่ยงจากการขาดแคลนบุคลากรทางเภสัชกรรม

- ความเสี่ยงจากจากการเติบโตของตลาดออนไลน์ และการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค

- ความเสี่ยงจากการพึ่งพิงผู้บริหาร

- ความเสี่ยงจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19

{kind=link}