บล.กสิกรไทย:

AAV

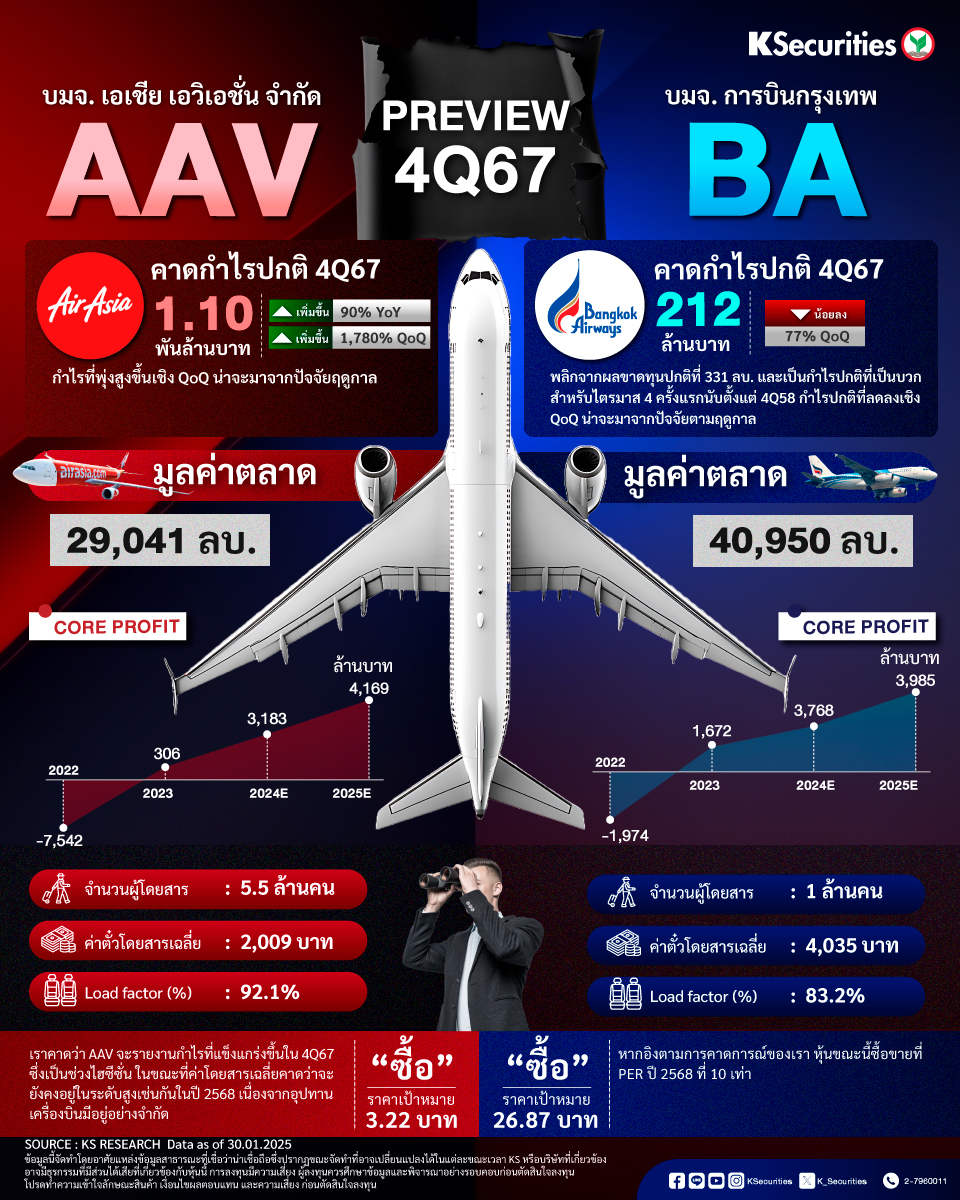

- คาดกำไรปกติไตรมาส 4/2567 จะยังคงแข็งแกร่ง เราคาดว่ากำไรปกติไตรมาส 4/2567 จะอยู่ที่ 1.10 พันลบ. เพิ่มขึ้น 1,783% QoQ และ 90% YoY กำไรที่พุ่งสูงขึ้นเชิง QoQ น่าจะมาจากปัจจัยฤดูกาล

- แนวโน้มไตรมาส 1/2568 แข็งแกร่ง เราคาดว่ารายได้ของ AAV จะยังคงแข็งแกร่งในไตรมาส 1/2568 ซึ่งเป็นช่วงไฮซีซั่นสำหรับทั้งจำนวนผู้โดยสารและราคาค่าโดยสารเฉลี่ยที่เพิ่มขึ้น ในขณะเดียวกัน เรายังคาดว่า load factor จะสูงขึ้นในไตรมาส 1/2568 ไปอยู่ในระดับที่มากกว่า 90%

- เราคงคำแนะนำ “ซื้อ” และราคาเป้าหมายเดิมที่ 3.22 บาท เราคาดว่า AAV จะรายงานกำไรที่แข็งแกร่งขึ้นในไตรมาส 4/25667 ซึ่งเป็นช่วงไฮซีซั่น ในขณะที่ค่าโดยสารเฉลี่ยคาดว่าจะยังคงอยู่ในระดับสูงเช่นกันในปี 2568 เนื่องจากอุปทานเครื่องบินมีอยู่อย่างจำกัด

BA

- คาดกำไรปกติไตรมาส 4/2567 จะพลิกมาเป็นบวก เราคาดว่า BA จะรายงานกำไรปกติไตรมาส 4/2567 ที่ 212 ลบ. ลดลง 77% QoQ แต่พลิกจากผลขาดทุนปกติที่ 331 ลบ. และเป็นกำไรปกติที่เป็นบวกสำหรับไตรมาส 4 ครั้งแรกนับตั้งแต่ไตรมาส 4/2558 กำไรปกติที่ลดลงเชิง QoQ น่าจะมาจากปัจจัยตามฤดูกาล

- แนวโน้มปี 2568 แข็งแกร่ง เรามีมุมมองเชิงบวกต่อแนวโน้มปี 2568 ของ BA เนื่องจากเราคาดว่าเกาะสมุยจะยังคงเป็นจุดหมายปลายทางยอดนิยมสำหรับนักท่องเที่ยว ในขณะที่ซีซันที่ 3 ของซีรีส์ “The White Lotus” ซึ่งถ่ายทำที่ภูเก็ตและเกาะสมุยคาดว่าจะช่วยสนับสนุนจำนวนนักท่องเที่ยวสำหรับทั้ง 2 จุดหมายปลายทางในปี 2568

- ทั้งนี้ เราคาดว่ารายได้ปี 2568 จะเติบโต 7% YoY ประกอบด้วยการเติบโตของจำนวนผู้โดยสารที่ 5% YoY และการเติบโตของค่าโดยสารเฉลี่ยที่ 2% YoY ในขณะเดียวกัน เราคาดว่า BA จะได้ประโยชน์จากเครื่องมือป้องกันความเสี่ยง เนื่องจาก BA มีอัตราส่วนการป้องกันความเสี่ยงอยู่ที่ประมาณ 20% ของการใช้เชื้อเพลิงในครึ่งแรกของปี 2568 โดยมีต้นทุนการป้องกันความเสี่ยงอยู่ที่ประมาณ 85 ดอลลาร์ฯ ต่อบาร์เรล เมื่อเทียบกับราคาเชื้อเพลิงอากาศยานเฉลี่ย ณ สิ้นปี 2568 ที่ 93.5 ดอลลาร์ฯ ต่อบาร์เรล

- เราคงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 26.87 บาท หากอิงตามการคาดการณ์ของเรา หุ้นขณะนี้ซื้อขายที่ PER ปี 2568 ที่ 10 เท่า

- Advertisement -

{kind=link}