บล.กสิกรไทย:

REVIEW 1Q69 KTC VS AEONTS

ผลประกอบการไตรมาส 1/2569

ดีกว่าคาดเล็กน้อยจากคุณภาพสินทรัพย์และยอดใช้จ่ายบัตรเครดิตที่แข็งแกร่งขึ้น

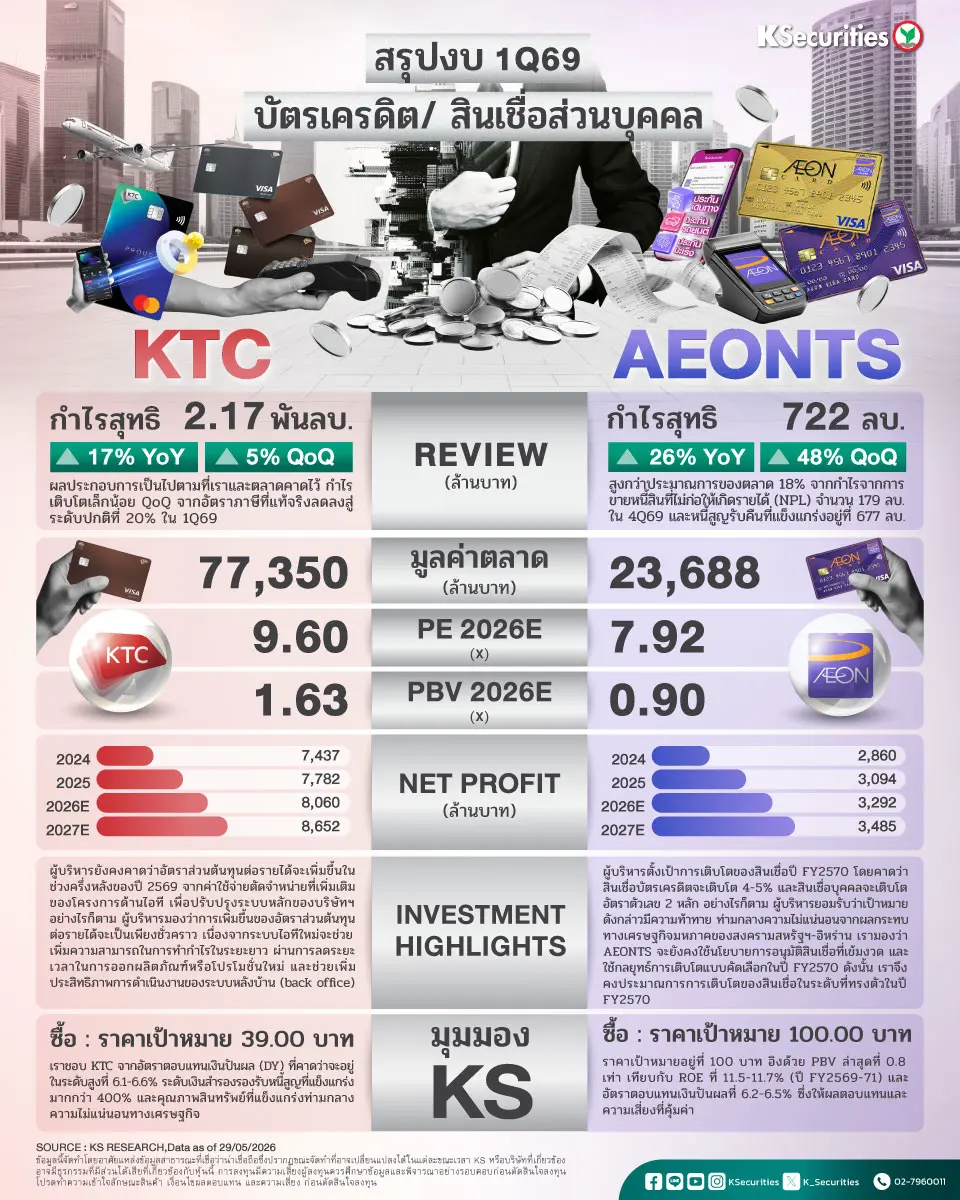

ผลประกอบการไตรมาส 1/2569 ของกลุ่มบัตรเครดิตและสินเชื่อส่วนบุคคลส่วนใหญ่ออกมาตามที่เราและตลาดคาดการณ์ไว้หรือดีกว่าคาดเล็กน้อย สาเหตุหลักจาก credit cost ที่ลดลงและหนี้สูญรับคืนที่แข็งแกร่งขึ้น แม้ว่าการเติบโตของสินเชื่อจะยังอ่อนแอ ขณะที่ KTC รายงานกำไรไตรมาส 1/2569 สูงสุดเป็นประวัติการณ์ที่ 2.17 พันลบ. (+5% QoQ, +17% YoY) สอดคล้องกับประมาณการของเราและตลาด กำไรที่แข็งแกร่งขึ้นของ KTC ได้รับแรงหนุนจาก credit cost ที่ลดลงจากคุณภาพสินทรัพย์ที่ดีขึ้น และการเติบโตของยอดใช้จ่ายผ่านบัตรที่แข็งแกร่งและดีกว่าอุตสาหกรรม ขณะที่ AEONTS รายงานกำไรไตรมาส FY4Q26 (เดือน ธ.ค.2568 – ก.พ.2569) ดีกว่าคาดที่ 912 ลบ. (+48% QoQ, +26% YoY) จากกำไรที่แข็งแกร่งจากการขาย NPL และการติดตามหนี้สูญกลับคืน

นอกจากนี้ AEONTS ยังรายงานค่าใช้จ่ายในการดำเนินงานลดลง YoY จากการควบคุมต้นทุนที่เข้มงวดและการใช้จ่ายด้านการตลาดที่เลือกมากขึ้น อย่างไรก็ตาม การเติบโตของสินเชื่อของกลุ่มยังคงอ่อนแอจากกระบวนการอนุมัติสินเชื่อที่เข้มงวดขึ้นและกำลังซื้อที่อ่อนแอ ทั้ง 2 บริษัทมองว่ายอดใช้จ่ายผ่านบัตรเครดิตในเดือน มี.ค. แข็งแกร่งขึ้นอย่างมีนัยสำคัญ จากต้นทุนเชื้อเพลิงที่สูงขึ้นและการกักตุนสินค้าจำเป็นของผู้บริโภค

แนวโน้มคุณภาพสินทรัพย์ยังทรงตัว แม้มีความไม่แน่นอนทางเศรษฐกิจ

NPL ratio ไตรมาส 1/2569 ของ KTC และ NPL ratio ไตรมาส FY4Q26 ของ AEONTS ต่างเพิ่มขึ้นเล็กน้อย QoQ แต่เรามองว่าการเพิ่มขึ้นของ NPL ratio ในช่วงต้นปีนี้ไม่น่ากังวล เนื่องจากการเพิ่มขึ้นของ NPL ของ KTC ส่วนใหญ่มาจากธุรกิจลีสซิ่ง ขณะที่ NPL ของบัตรเครดิตและสินเชื่อส่วนบุคคลยังอยู่ในระดับควบคุมได้ในไตรมาส 1/2569 ส่วนการเพิ่มขึ้นของ NPL ratio ของ AEONTS มีสาเหตุหลักจากการหดตัวของสินเชื่อรวม ขณะที่มูลค่า NPL ของ AEONTS ลดลง 2% QoQ และสินเชื่อจัดชั้นที่ 2 ปรับตัวดีขึ้นเล็กน้อย ทั้ง 2 บริษัทยังคงรักษาระดับ management overlay อย่างระมัดระวัง จากความไม่แน่นอนทางเศรษฐกิจภายนอกที่เกิดจากค่าครองชีพที่สูงขึ้นและความเสี่ยงด้านภูมิรัฐศาสตร์ เรามองว่าผลประกอบการไตรมาส 1/2569 เป็นบวก จากความสามารถในการทำกำไรที่แข็งแกร่ง credit cost ที่ปรับตัวดีขึ้น และอัตราส่วน D/E ที่ลดลงซึ่งช่วยเสริมสภาพคล่องทางการเงิน

แนวโน้มผลกระทบจำกัดจากค่าครองชีพที่สูงขึ้น

เรามองว่าผลการดำเนินงานของผู้ให้บริการบัตรเครดิตและสินเชื่อส่วนบุคคลจะยังแข็งแกร่งในช่วงที่เหลือของปี 2569 เนื่องจากลูกค้าส่วนใหญ่มีหลักฐานรายได้และรายได้ประจำที่มั่นคง โดยมีความเกี่ยวข้องกับกลุ่มเกษตรกรหรือผู้ประกอบอาชีพอิสระค่อนข้างน้อย การเติบโตของสินเชื่อน่าจะยังอ่อนแอ เนื่องจากบริษัทต่างๆ ยังคงรักษามาตรฐานการอนุมัติสินเชื่อที่เข้มงวดเพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจที่สูงและระดับหนี้ครัวเรือนที่ยังสูง การแข่งขันในกลุ่มลูกหนี้คุณภาพสูงจะยังอยู่ในระดับสูง ส่งผลให้มีพื้นที่จำกัดในการปรับเพิ่มผลตอบแทนสินเชื่อโดยรวม อย่างไรก็ตาม ยอดใช้จ่ายผ่านบัตรเครดิตจะได้รับประโยชน์ในระยะสั้นจากราคาสินค้าที่เพิ่มขึ้นตามราคาน้ำมันที่สูงขึ้น

เรามองว่า credit cost จะทยอยกลับเข้าสู่ภาวะปกติในช่วงครึ่งหลังของปี 2569 จากมาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้นในช่วง 12-24 เดือนที่ผ่านมา รวมถึงแนวโน้มหนี้สูญรับคืนที่ดีขึ้นจากมาตรการติดตามหนี้เชิงรุกมากขึ้น ดังนั้น เราคาดว่าโมเมนตัมกำไรของกลุ่มธุรกิจจะยังแข็งแกร่ง แม้ว่าการเติบโตของรายได้จะอยู่ในระดับต่ำ โดยได้รับแรงหนุนจาก ECL ที่ลดลงและการควบคุมต้นทุนอย่างมีวินัย

แม้เราจะให้คำแนะนำ “ซื้อ” สำหรับทั้ง AEONTS และ KTC แต่เราชอบ KTC มากกว่า AEONTS เนื่องจากมีสัดส่วนสินเชื่อส่วนบุคคลต่ำกว่า และมีอัตราตอบแทนเงินปันผลสูงกว่า ซึ่งจะช่วยรองรับ downside risk ต่อราคาหุ้นได้ดีกว่า

KTC ยังเติบโตได้ดีท่ามกลางความผันผวนของ ศก.มหภาค

- คงเป้าหมายปี 2569 ท่ามกลางความไม่แน่นอนของผลกระทบจากราคาน้ำมัน บริษัทฯ ตั้งเป้ากำไรเติบโตจากปีก่อน สินเชื่อเติบโต 1-2% อัตราหนี้เสีย (NPL ratio) ต่ำกว่า 2% การใช้จ่ายผ่านบัตรเครติตเติบโต 5% และการเติบโตของสินเชื่อส่วนบุคคลที่ 2%

- ผลกระทบจากสงครามระหว่างสหรัฐฯ-อิหร่านยังมีจำกัด การใช้จ่ายผ่านบัตรเครดิตในช่วงเดือน เม.ย.-พ.ค.ยังคงแข็งแกร่ง ได้รับแรงหนุนจากการใช้จ่ายด้านประกันภัย การท่องเที่ยว และอีคอมเมิร์ซ ขณะที่แนวโน้มหนี้ค้างชำระยังอยู่ในระดับที่บริหารจัดการได้ YoY

- คุณภาพสินทรัพย์ยังแข็งแกร่ง จากการเข้มงวดในการปล่อยสินเชื่อและการมุ่งเน้นลูกค้ากลุ่มพนักงานประจำ โดยคงสมมติฐานค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ปี 2569 ที่ 5.0-5.5% เทียบกับ 5.3% ในปี 2568

- คาดต้นทุนดอกเบี้ยจะลดลง 15-20bps ในปี 2569 และมีโอกาสลดลงต่อในปี 2570 จากการครบกำหนดของหุ้นกู้ที่ต้นทุนสูงกว่า โดยคาดว่าอัตราส่วนต่างดอกเบี้ย (NIM) จะปรับเพิ่มเป็น 13.15% ในปี 2569 จาก 13.07% ในปี 2568

- รายได้ที่ไม่ใช่ดอกเบี้ย (non-NII) ขยายตัวผ่านใบอนุญาตนายหน้าประกันดิจิทัลในช่วงครึ่งหลังของปี 2569 เพื่อเพิ่มโอกาสในเสนอสินค้าหรือบริการอื่นที่เกี่ยวข้อง (cross-selling)

- แนะ “ซื้อ” และราคาเป้าหมายที่ 39 บาท เราชอบ KTC จากอัตราตอบแทนเงินปันผล (DY) ที่คาดว่าจะอยู่ในระดับสูงที่ 6.1-6.6% ระดับเงินสำรองรองรับหนี้สูญที่แข็งแกร่งมากกว่า 400% และคุณภาพสินทรัพย์ที่แข็งแกร่งท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

AEONTS มั่นคงท่ามกลางความไม่แน่นอน

- ผลกระทบจากสหรัฐฯ-อิหร่านยังจำกัด แต่ต้องติดตาม AEONTS อาจต้องตั้งสำรองเพิ่ม โดยประมาณ 7% ของสินเชื่อมีความเสี่ยงจากปัจจัยมหภาค (ราคาน้ำมัน/ห่วงโซ่อุปทาน) ซึ่งกระจุกตัวในกลุ่มอาชีพอิสระ/ท่องเที่ยว (3%) ปัจจุบันมีการตั้ง overlay 100 ลบ. (~1.6% ของสินเชื่อที่มีความเสี่ยง) แต่เรามองว่ายังมีความเสี่ยงที่จะต้องตั้งสำรองเพิ่ม โดยคาดว่าค่าใช้จ่ายสำรองหนี้สูญ (credit cost) จะทรงตัวที่ประมาณ ~8.5% ในปี FY2570

- แนวโน้มการเติบโตยังระมัดระวังจากความไม่แน่นอนของเศรษฐกิจมหภาค เป้าหมายปี FY2570 สะท้อนการเติบโตของการใช้จ่ายผ่านบัตรเครดิตที่ 4–5% และสินเชื่อบุคคลในอัตราตัวเลข 2 หลัก แต่การดำเนินงานทำได้อย่างท้าทาย เราคาดว่าจะการปล่อยสินเชื่อยังคงเข้มงวด และคงประมาณการการเติบโตของสินเชื่อไว้ในระดับทรงตัว

- ต้นทุนทางการเงินที่ลดลงช่วยหนุน NIM ให้ขยายตัว ต้นทุนดอกเบี้ยมีแนวโน้มลดลง (<3% เทียบกับปัจจุบันที่ 3.4%) จากการรีไฟแนนซ์ต้นทุนต่ำและการเติบโตของสินเชื่อที่ชะลอ เราคาดว่าอัตราส่วนต่างดอกเบี้ย (NIM) จะเพิ่มเป็น 17.96% และ 18.02% ในปี FY2570-71 (เทียบกับ 17.74% ในปี FY2569)

- การเติบโตของกำไรอยู่ในระดับปานกลางจากอัตรากำไรและการฟื้นตัว เราคาดกำไรจะเติบโต ~6% ในปี FY2570-71 โดยได้รับแรงหนุนจาก NIM ที่ขยายตัว การหนี้สูญรับคืนที่ +14% (เป็น 2.76 พันลบ.) และ credit cost ที่ลดลง (-20bps ในปี FY2571)

- แนะ “ซื้อ” จากมูลค่าหุ้นที่น่าสนใจและผลตอบแทนที่ดี ราคาเป้าหมายอยู่ที่ 100 บาท อิงด้วย PBV ล่าสุดที่ 0.8 เท่า เทียบกับ ROE ที่ 11.5-11.7% (ปี FY2569-71) และอัตราตอบแทนเงินปันผลที่ 6.2-6.5% ซึ่งให้ผลตอบแทนและความเสี่ยงที่คุ้มค่า

{kind=link}