บล.กสิกรไทย:

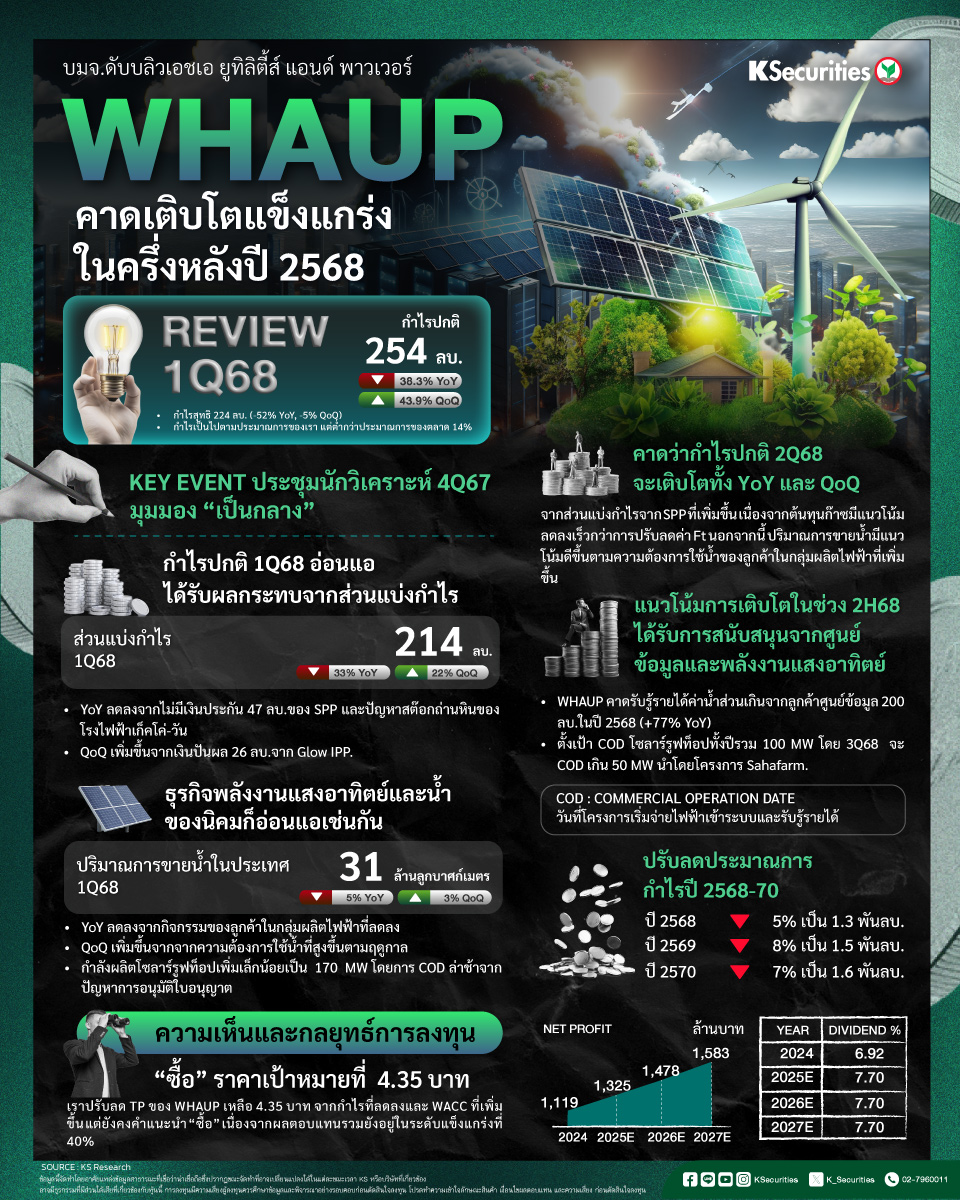

WHAUP คาดเติบโตแข็งแกร่งในครึ่งหลังปี 2568

- กำไรของ WHAUP ในไตรมาส 1/68 ลดลง YoY เนื่องจากไม่มีกำไรจากประกันภัยและปัญหาที่เกิดจากโรงไฟฟ้าเก็คโค่-วัน ขณะเดียวกัน ปริมาณการขายน้ำลดลง และการเติบโตของกำลังผลิตพลังงานแสงอาทิตย์ยังจำกัด

- คาดว่ากำไรปกติไตรมาส 2/2568 จะเติบโตทั้ง YoY และ QoQ จากส่วนแบ่งกำไรจาก SPP ที่เพิ่มขึ้น เนื่องจากต้นทุนก๊าซมีแนวโน้มลดลงเร็วกว่าการปรับลดค่า Ft นอกจากนี้ ปริมาณการขายน้ำมีแนวโน้มดีขึ้นตามความต้องการใช้น้ำของลูกค้าในกลุ่มผลิตไฟฟ้าที่เพิ่มขึ้น

- เราปรับลด TP ของ WHAUP เหลือ 4.35 บาท จาก 4.95 บาท จากกำไรที่ลดลงและ WACC ที่เพิ่มขึ้น แต่ยังคงคำแนะนำ “ซื้อ” เนื่องจากผลตอบแทนรวมยังอยู่ในระดับแข็งแกร่งที่ 40%

- Advertisement -

{kind=link}