บล.กสิกรไทย:

SAWAD ผลกระทบจากสงครามมีจำกัด

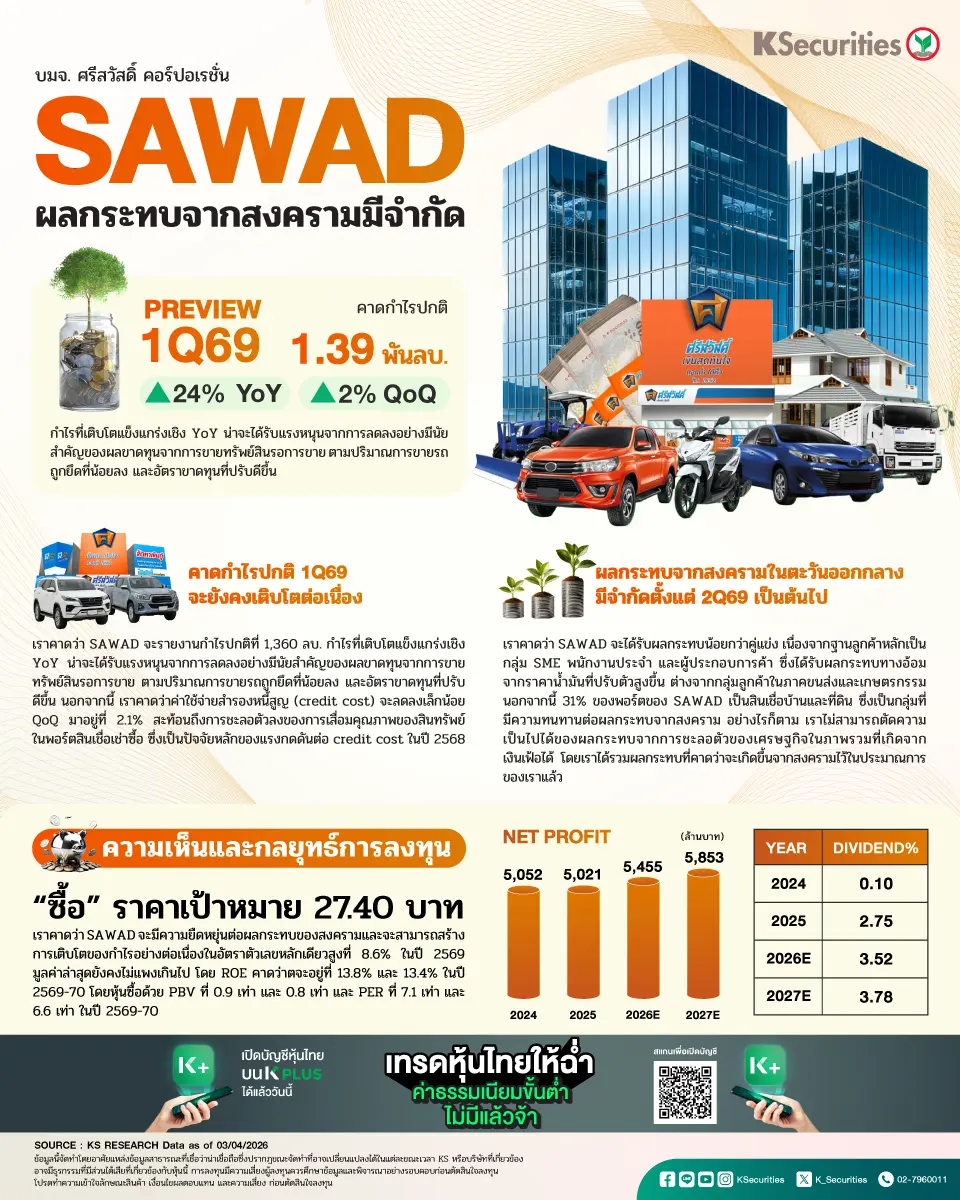

คาดกำไรปกติไตรมาส 1/2569 จะยังคงเติบโตต่อเนื่อง

เราคาดว่า SAWAD จะรายงานกำไรปกติที่ 1,360 ลบ. (+2% QoQ และ +24% YoY) กำไรที่เติบโตแข็งแกร่งเชิง YoY น่าจะได้รับแรงหนุนจากการลดลงอย่างมีนัยสำคัญของผลขาดทุนจากการขายทรัพย์สินรอการขาย ตามปริมาณการขายรถถูกยึดที่น้อยลง และอัตราขาดทุนที่ปรับดีขึ้น นอกจากนี้ เราคาดว่าค่าใช้จ่ายสำรองหนี้สูญ (credit cost) จะลดลงเล็กน้อย QoQ มาอยู่ที่ 2.1% (-24 bps QoQ และ +32 bps YoY) สะท้อนถึงการชะลอตัวลงของการเสื่อมคุณภาพของสินทรัพย์ในพอร์ตสินเชื่อเช่าซื้อ ซึ่งเป็นปัจจัยหลักของแรงกดดันต่อ credit cost ในปี 2568

ผลกระทบจากสงครามในตะวันออกกลางมีจำกัดตั้งแต่ไตรมาส 2/2569 เป็นต้นไป

เราคาดว่า SAWAD จะได้รับผลกระทบน้อยกว่าคู่แข่ง เนื่องจากฐานลูกค้าหลักเป็นกลุ่ม SME พนักงานประจำ และผู้ประกอบการค้า ซึ่งได้รับผลกระทบทางอ้อมจากราคาน้ำมันที่ปรับตัวสูงขึ้น ต่างจากกลุ่มลูกค้าในภาคขนส่งและเกษตรกรรม นอกจากนี้ 31% ของพอร์ตของ SAWAD เป็นสินเชื่อบ้านและที่ดิน ซึ่งเป็นกลุ่มที่มีความทนทานต่อผลกระทบจากสงคราม อย่างไรก็ตาม เราไม่สามารถตัดความเป็นไปได้ของผลกระทบจากการชะลอตัวของเศรษฐกิจในภาพรวมที่เกิดจากเงินเฟ้อได้ โดยเราได้รวมผลกระทบที่คาดว่าจะเกิดขึ้นจากสงครามไว้ในประมาณการของเราแล้ว

“ซื้อ” เราคงคำแนะนำ “ซื้อ” สำหรับ SAWAD ด้วยราคาเป้าหมายที่ 27.4 บาท

เราคาดว่า SAWAD จะมีความยืดหยุ่นต่อผลกระทบของสงครามและจะสามารถสร้างการเติบโตของกำไรอย่างต่อเนื่องในอัตราตัวเลขหลักเดียวสูงที่ 8.6% ในปี 2569 มูลค่าล่าสุดยังคงไม่แพงเกินไป โดย ROE คาดว่าตจะอยู่ที่ 13.8% และ 13.4% ในปี 2569-70 โดยหุ้นซื้อด้วย PBV ที่ 0.9 เท่า และ 0.8 เท่า และ PER ที่ 7.1 เท่า และ 6.6 เท่า ในปี 2569-70

{kind=link}