บล.กสิกรไทย:

STA กำไร 1Q69 ลดลง YoY แต่ดีขึ้น QoQ

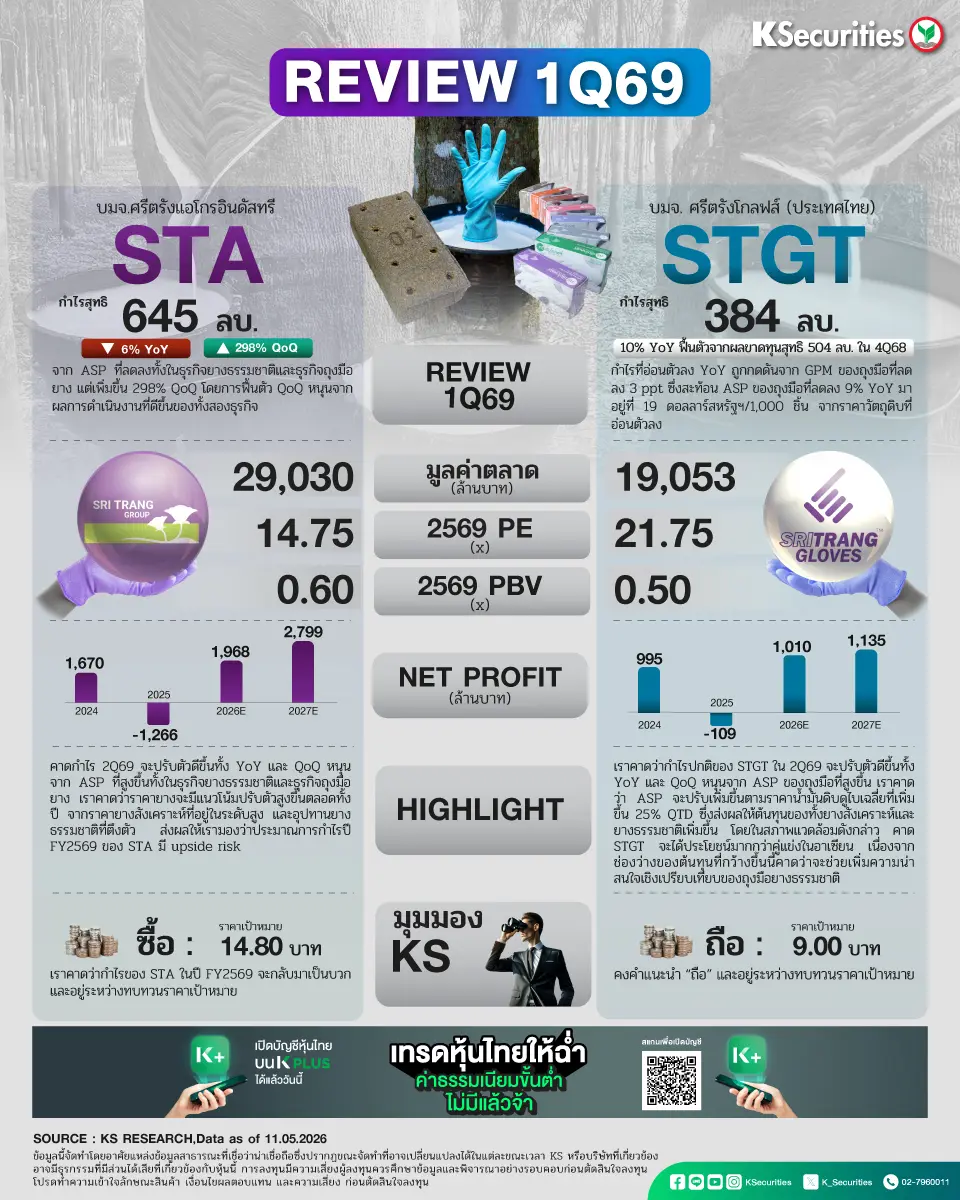

- กำไรไตรมาส 1/2569 กลับมาเป็นบวก STA รายงานกำไรสุทธิที่ 645 ลบ. ลดลง 6% YoY จาก ASP ที่ลดลงทั้งในธุรกิจยางธรรมชาติและธุรกิจถุงมือยาง แต่เพิ่มขึ้น 298% QoQ โดยการฟื้นตัว QoQ หนุนจาก ผลการดำเนินงานที่ดีขึ้นของทั้งสองธุรกิจ รวมถึงรายได้อื่นที่เพิ่มขึ้นจากค่าสินไหมชดเชยน้ำท่วม ทั้งนี้ หากไม่รวมรายการพิเศษ กำไรปกติอยู่ที่ 474 ลบ. ลดลง 35% YoY แต่เพิ่มขึ้น 78% QoQ

- ธุรกิจยางธรรมชาติ รายได้จากธุรกิจยางธรรมชาติอยู่ที่ 2.13 หมื่นลบ. ลดลง 23% YoY แต่ทรงตัว QoQ โดยการลดลง YoY มีสาเหตุหลักจาก ปริมาณขายยางธรรมชาติที่ลดลง 14% YoY มาอยู่ที่ 342,000 ตัน รวมถึง ASP ของยางธรรมชาติที่ลดลง 11% YoY ส่วนในเชิง QoQ รายได้ทรงตัว จาก ASP ของยางธรรมชาติที่เพิ่มขึ้น 6% QoQ ตามต้นทุนวัตถุดิบที่สูงขึ้น ชดเชยกับปริมาณขายยางธรรมชาติที่ลดลง 6% QoQ ทั้งนี้ ASP ที่สูงขึ้น หนุนให้ GPM ของธุรกิจยางธรรมชาติปรับเพิ่มขึ้นมาอยู่ที่ 8.7% เพิ่มขึ้น 3 ppt QoQ ซึ่งช่วยสนับสนุนการเติบโตเชิง QoQ ของ STA

- ธุรกิจถุงมือยาง รายได้จากธุรกิจถุงมือยางอยู่ที่ 5.5 พันลบ. ลดลง 16% YoY แต่เพิ่มขึ้น 5% QoQ โดยการลดลง YoY ถูกกดดันจากค่าเงินบาทที่แข็งค่าขึ้น ทำให้ ASP ของถุงมือยางลดลง 15% YoY มาอยู่ที่ 597 บาท/1,000 ชิ้น ขณะที่การปรับตัวดีขึ้น QoQ ได้รับแรงหนุนจาก ปริมาณขายถุงมือยางที่เพิ่มขึ้น 5% QoQ มาอยู่ที่ 9.2 พันล้านชิ้น

- คาดกำไรไตรมาส 2/2569 จะปรับตัวดีขึ้นทั้ง YoY และ QoQ หนุนจาก ASP ที่สูงขึ้นทั้งในธุรกิจยางธรรมชาติและธุรกิจถุงมือยาง เราคาดว่าราคายางจะมีแนวโน้มปรับตัวสูงขึ้นตลอดทั้งปี จากราคายางสังเคราะห์ที่อยู่ในระดับสูง และอุปทานยางธรรมชาติที่ตึงตัว ส่งผลให้เรามองว่าประมาณการกำไรปี FY2569 ของ STA มี upside risk

มุมมอง KS

- แนะ “ซื้อ” เนื่องจากเราคาดว่ากำไรของ STA ในปี FY2569 จะกลับมาเป็นบวก และอยู่ระหว่างทบทวนราคาเป้าหมาย โดยคาดว่าบริษัทฯ จะจัดการประชุมหลังประกาศผลประกอบการในวันที่ 25 พ.ค.

STGT กำไร 1Q69 ลดลง YoY แต่เพิ่มขึ้น QoQ

- กำไรสุทธิไตรมาส 1/2569 ลดลง YoY แต่ดีขึ้น QoQ STGT รายงานกำไรสุทธิไตรมาส 1/2569 ที่ 384 ลบ. ลดลง 10% YoY แต่ฟื้นตัวจากผลขาดทุนสุทธิ 504 ลบ. ในไตรมาส 4/2568 โดยกำไรที่อ่อนตัวลง YoY ถูกกดดันจาก GPM ของถุงมือที่ลดลง 3 ppt ซึ่งสะท้อน ASP ของถุงมือที่ลดลง 9% YoY มาอยู่ที่ 19 ดอลลาร์สหรัฐฯ/1,000 ชิ้น จากราคาวัตถุดิบที่อ่อนตัวลง นอกจากนี้ ยังได้รับผลกระทบเพิ่มเติมจาก ค่าเงินบาทที่แข็งค่าขึ้น ทำให้ ASP ของถุงมือในรูปเงินบาทลดลง 15% YoY มาอยู่ที่ 597 บาท/1,000 ชิ้น อย่างไรก็ตาม กำไรปรับตัวดีขึ้น QoQ และกลับมามีกำไรในไตรมาส 1/2569 หนุนจากปริมาณขายถุงมือที่เพิ่มขึ้น 5% QoQ และรายได้อื่นที่เพิ่มขึ้น 157% QoQ หลัก ๆ มาจากค่าสินไหมประกันภัยจำนวน 284 ลบ. ที่เกี่ยวข้องกับความเสียหายจากน้ำท่วมในไตรมาส 4/2568 ทั้งนี้ หากไม่รวมรายการพิเศษ กำไรปกติอยู่ที่ 97 ลบ. ลดลง 78% YoY และ 24% QoQ

- แนวโน้มกำไรเชิงบวกในไตรมาส 2/2569 เราคาดว่ากำไรปกติของ STGT ในไตรมาส 2/2569 จะปรับตัวดีขึ้นทั้ง YoY และ QoQ หนุนจาก ASP ของถุงมือที่สูงขึ้น เราคาดว่า ASP จะปรับเพิ่มขึ้นตามราคาน้ำมันดิบดูไบเฉลี่ยที่เพิ่มขึ้น 25% QTD ซึ่งส่งผลให้ต้นทุนของทั้งยางสังเคราะห์และยางธรรมชาติเพิ่มขึ้น โดยในสภาพแวดล้อมดังกล่าว คาด STGT จะได้ประโยชน์มากกว่าคู่แข่งในอาเซียน เนื่องจากต้นทุนยางสังเคราะห์เฉลี่ยเพิ่มขึ้น 63% QTD ขณะที่ต้นทุนยางธรรมชาติเพิ่มขึ้นในระดับที่น้อยกว่าที่ 21% QTD ช่องว่างของต้นทุนที่กว้างขึ้นนี้คาดว่าจะช่วยเพิ่มความน่าสนใจเชิงเปรียบเทียบของถุงมือยางธรรมชาติ

- ความเสี่ยงต่อประมาณการกำไรปี 2569 เป็น upside จากแนวโน้มกำไรที่เป็นบวกมากขึ้น และกำไรสุทธิไตรมาส 1/2569 คิดเป็น 38% ของประมาณการทั้งปี 2569 ของเรา เราจึงเห็น upside risk ต่อประมาณการกำไรปี 2569 ของเรา

มุมมอง KS

- แนะ “ถือ” และอยู่ระหว่างทบทวนราคาเป้าหมาย โดยคาดว่าบริษัทฯ จะจัดประชุมหลังประกาศผลประกอบการในวันที่ 25 พ.ค.

- Advertisement -

{kind=link}