บล.กสิกรไทย:

SPALI ปัจจัยหนุนกำไรที่สำคัญแสดงถึงผลประกอบการ 1Q69 อ่อนแอ

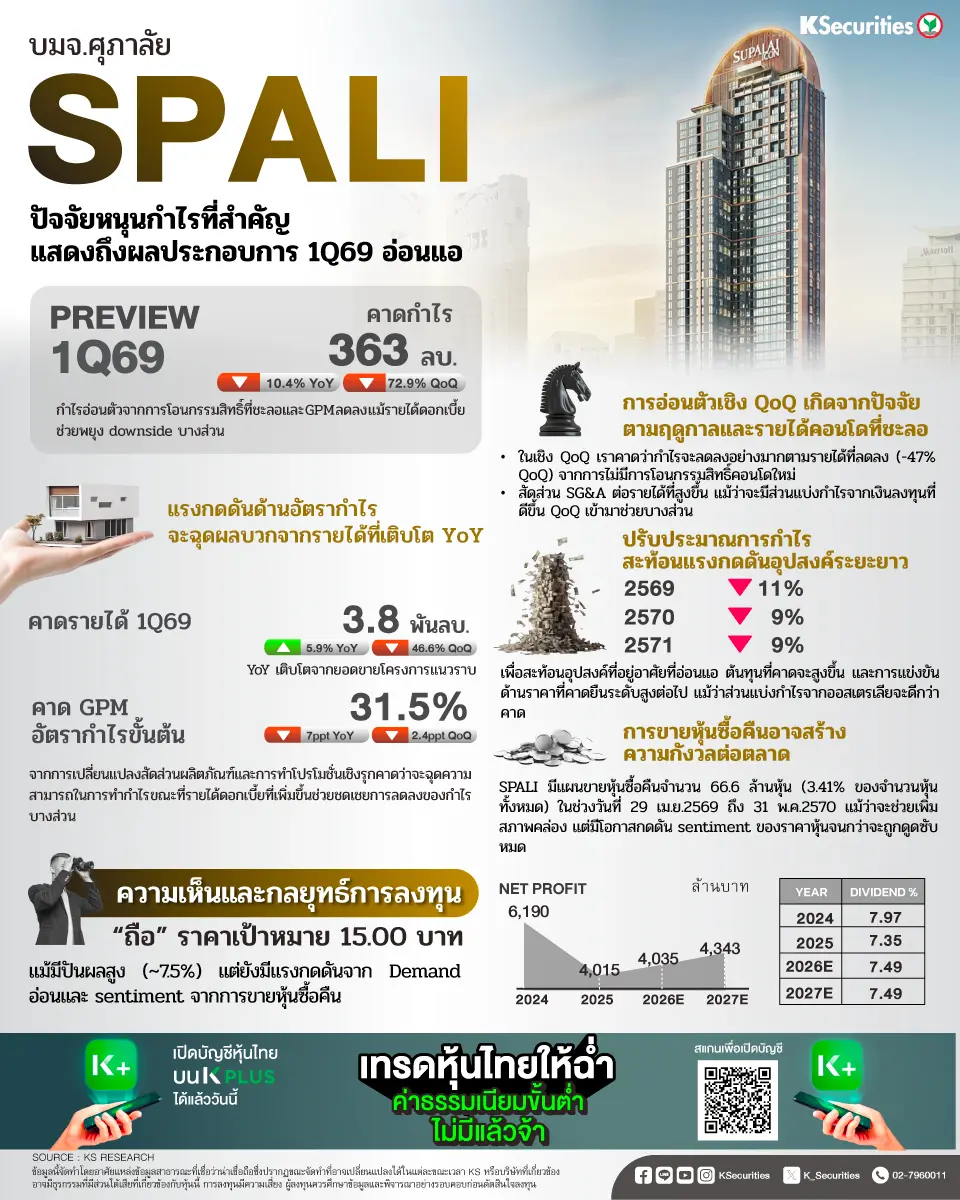

- คาดไตรมาส 1/2569 จะอ่อนแอ แต่รายได้ดอกเบี้ยช่วยพยุง downside เราคาดว่ากำไรไตรมาส 1/2569 จะอยู่ที่ 363 ลบ. (-10% YoY และ -73% QoQ) โดยไฮไลท์ในไตรมาสนี้ได้แก่การโอนกรรมสิทธิ์ที่อ่อนแอ อัตรากำไรขั้นต้น (GPM) ที่คาดจะลดลง ส่วนแบ่งกำไรจากเงินลงทุนในออสเตรเลียที่อยู่ในระดับปานกลาง และรายได้ดอกเบี้ยรับที่แข็งแกร่ง

- แรงกดดันด้านอัตรากำไรจะฉุดผลบวกจากรายได้ที่เติบโต แม้เราคาดรายได้จะเติบโต +6% YoY จากยอดขายโครงการแนวราบ แต่การลดลงของอัตรากำไรขั้นต้นถึง 7ppt YoY จากการเปลี่ยนแปลงสัดส่วนผลิตภัณฑ์และการทำโปรโมชั่นเชิงรุกคาดว่าจะฉุดความสามารถในการทำกำไร ขณะที่รายได้ดอกเบี้ยที่เพิ่มขึ้นช่วยชดเชยการลดลงของกำไรบางส่วน

- การอ่อนตัวเชิง QoQ เกิดจากปัจจัยตามฤดูกาลและรายได้คอนโดที่ชะลอ ในเชิง QoQ เราคาดว่ากำไรจะลดลงอย่างมากตามรายได้ที่ลดลง (-47% QoQ) การไม่มีการโอนกรรมสิทธิ์คอนโดใหม่ และสัดส่วน SG&A ต่อรายได้ที่สูงขึ้น แม้ว่าจะมีส่วนแบ่งกำไรจากเงินลงทุนที่ดีขึ้น QoQ เข้ามาช่วยบางส่วน

- ปรับประมาณการกำไรสะท้อนแรงกดดันอุปสงค์ระยะยาว เราปรับลดประมาณการกำไรปี 2569–71 ลง 11% 9% และ 9% ตามลำดับ เพื่อสะท้อนอุปสงค์ที่อยู่อาศัยที่อ่อนแอ ต้นทุนที่คาดจะสูงขึ้น และการแข่งขันด้านราคาที่คาดยืนระดับสูงต่อไป แม้ว่าส่วนแบ่งกำไรจากออสเตรเลียจะดีกว่าคาด

- การขายหุ้นซื้อคืนอาจสร้างความกังวลต่อตลาด SPALI มีแผนขายหุ้นซื้อคืนจำนวน 66.6 ล้านหุ้น (3.41% ของจำนวนหุ้นทั้งหมด) ในช่วงวันที่ 29 เม.ย.2569 ถึง 31 พ.ค.2570 แม้ว่าจะช่วยเพิ่มสภาพคล่อง แต่มีโอกาสกดดัน sentiment ของราคาหุ้นจนกว่าจะถูกดูดซับหมด

มุมมอง KS

- หลังจากปรับประมาณการกำไร เราได้ปรับลดราคาเป้าหมายปี 2569 ของ SPALI ลงเป็น 15.0 บาท จาก 16.8 บาท

- อย่างไรก็ตาม เรายังคงคำแนะนำ “ถือ” โดยได้รับแรงหนุนจากแนวโน้มกำไรรายไตรมาสที่เพิ่มขึ้นในปี 2569 และอัตราตอบแทนเงินปันผลที่แข็งแกร่งที่ 7.5% ฤดูกาลโอนกรรมสิทธิ์ในออสเตรเลียที่เข้าสู่ช่วงไฮซีซั่นจะช่วยหนุนกำไรไตรมาส 2/2569 ขณะที่การเริ่มโอนกรรมสิทธิ์โครงการขนาดใหญ่อย่าง ศุภาลัย ปาร์ค เอกมัย-พัฒนาการ ในไตรมาส 3/2569 จะเป็นปัจจัยสำคัญในการผลักดันกำไรในช่วงเวลาดังกล่าว

- Advertisement -

{kind=link}