บล.กสิกรไทย:

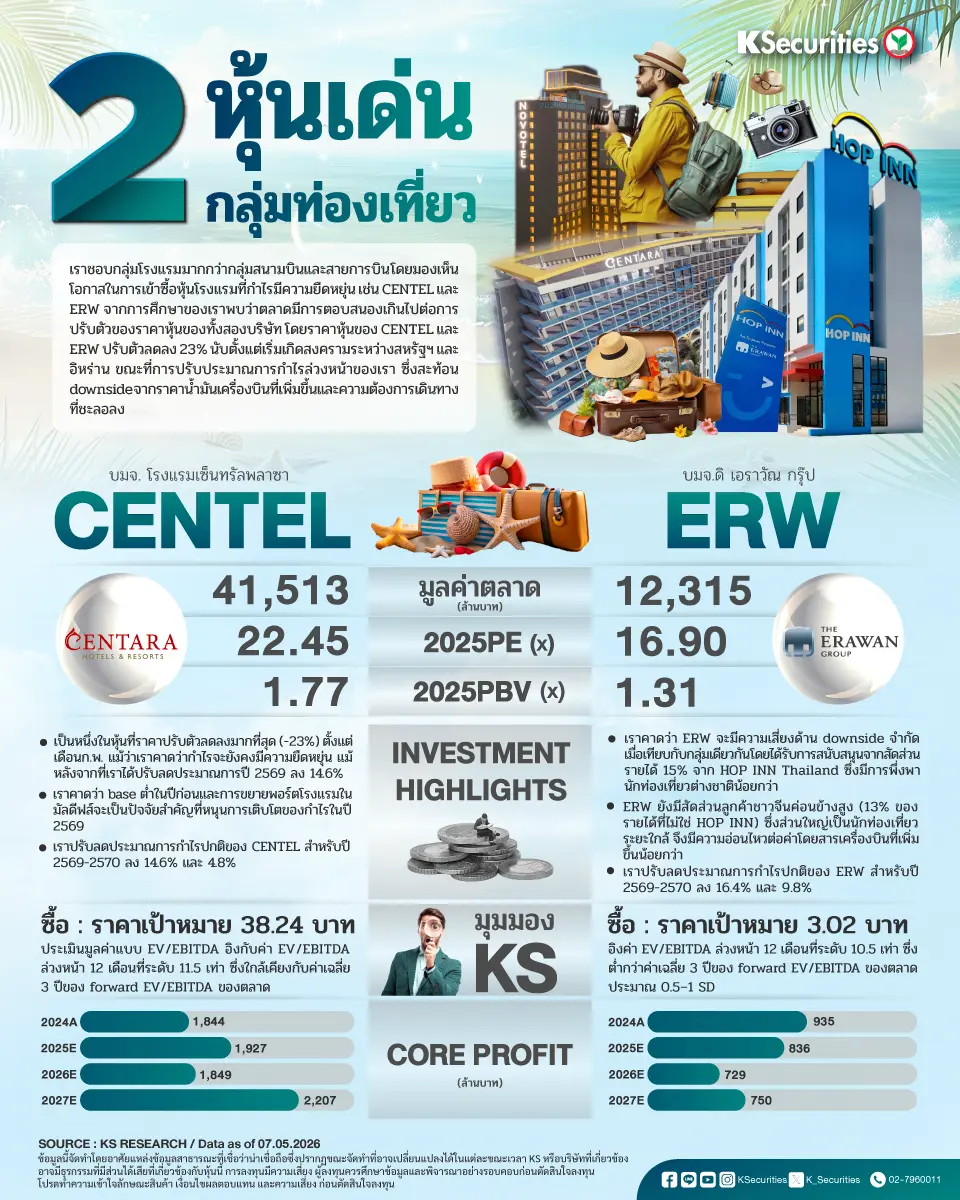

เราชอบกลุ่มโรงแรมมากกว่ากลุ่มสนามบินและสายการบิน โดยมองเห็นโอกาสในการเข้าซื้อหุ้นโรงแรมที่กำไรมีความยืดหยุ่น เช่น CENTEL และ ERW จากการศึกษาของเราพบว่าตลาดมีการตอบสนองเกินไปต่อการปรับตัวของราคาหุ้นของทั้งสองบริษัท โดยราคาหุ้นของ CENTEL และ ERW ปรับตัวลดลง 23% นับตั้งแต่เริ่มเกิดสงครามระหว่างสหรัฐฯ และอิหร่าน ขณะที่การปรับประมาณการกำไรล่วงหน้าของเรา ซึ่งสะท้อน downside จากราคาน้ำมันเครื่องบินที่เพิ่มขึ้นและความต้องการเดินทางที่ชะลอลง

CENTEL: “ซื้อ” ราคาเป้าหมาย 38.24 บาท

- CENTEL เป็นหนึ่งในหุ้นที่ราคาปรับตัวลดลงมากที่สุด (-23%) ตั้งแต่เดือนก.พ. แม้ว่าเราคาดว่ากำไรจะยังคงมีความยืดหยุ่น แม้หลังจากที่เราได้ปรับลดประมาณการปี 2569 ลง 14.6% โดยเราคาดว่า base ต่ำในปีก่อนและการขยายพอร์ตโรงแรมในมัลดีฟส์จะเป็นปัจจัยสำคัญที่หนุนการเติบโตของกำไรในปี 2569

- เราปรับลดประมาณการกำไรปกติของ CENTEL สำหรับปี 2569-2570 ลง 14.6% และ 4.8% และปรับลดราคาเป้าหมายเล็กน้อยเป็น 38.24 บาท (จาก 45.12 บาท) โดยใช้วิธีประเมินมูลค่าแบบ EV/EBITDA อิงกับค่า EV/EBITDA ล่วงหน้า 12 เดือนที่ระดับ 11.5 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ย 3 ปีของ forward EV/EBITDA ของตลาด

ERW: “ซื้อ” ราคาเป้าหมาย 3.02 บาท

- ERW เราคาดว่า ERW จะมีความเสี่ยงด้าน downside จำกัดเมื่อเทียบกับกลุ่มเดียวกัน โดยได้รับการสนับสนุนจากสัดส่วนรายได้ 15% จาก HOP INN Thailand ซึ่งมีการพึ่งพานักท่องเที่ยวต่างชาติน้อยกว่า นอกจากนี้ ERW ยังมีสัดส่วนลูกค้าชาวจีนค่อนข้างสูง (13% ของรายได้ที่ไม่ใช่ HOP INN) ซึ่งส่วนใหญ่เป็นนักท่องเที่ยวระยะใกล้ จึงมีความอ่อนไหวต่อค่าโดยสารเครื่องบินที่เพิ่มขึ้นน้อยกว่า

- เราปรับลดประมาณการกำไรปกติของ ERW สำหรับปี 2569-2570 ลง 16.4% และ 9.8% และปรับลดราคาเป้าหมายสิ้นปี 2569 ลง 8.2% จาก 3.28 บาท เป็น 3.02 บาท โดยอิงค่า EV/EBITDA ล่วงหน้า 12 เดือนที่ระดับ 10.5 เท่า ซึ่งต่ำกว่าค่าเฉลี่ย 3 ปีของ forward EV/EBITDA ของตลาด ประมาณ 0.5–1 SD

- Advertisement -

{kind=link}