บล.กสิกรไทย:

ASK

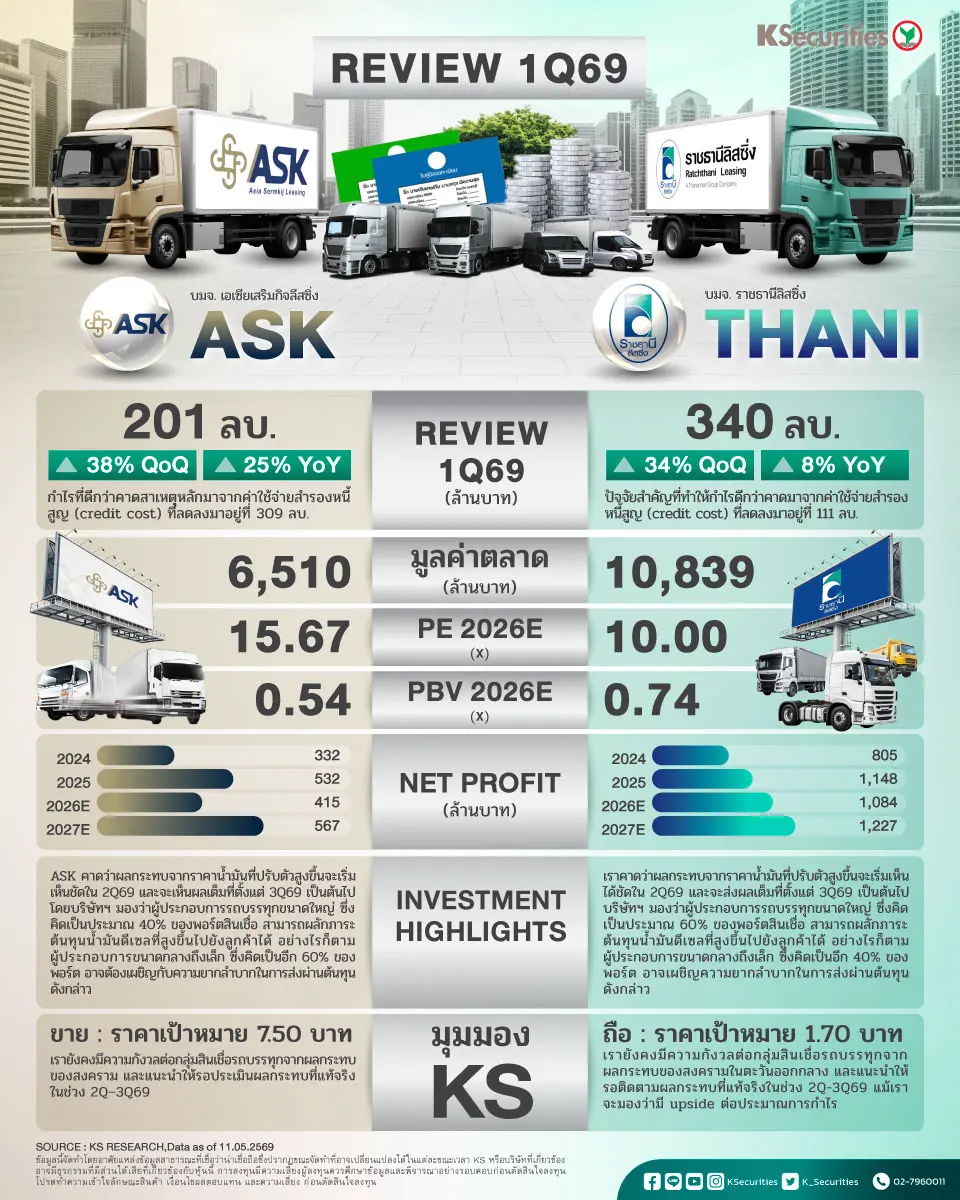

- ASK รายงานผลประกอบการไตรมาส 1/2569 โดยมีกำไรปกติแข็งแกร่งที่ 201 ลบ. (+25% QoQ และ +38% YoY) สูงกว่าประมาณการของเรา 19% โดยกำไรที่ดีกว่าคาดสาเหตุหลักมาจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลงมาอยู่ที่ 309 ลบ. (-16% QoQ และ -25% YoY) ซึ่งต่ำกว่าที่เราคาดการณ์ไว้ 12% ขณะที่พอร์ตสินเชื่อของ ASK ยังคงหดตัวต่อเนื่อง แต่ในอัตราที่ชะลอลง โดยอยู่ที่ 5.77 หมื่นลบ. (-2% QoQ และ -13% YoY) สอดคล้องกับประมาณการของเรา

- ASK คาดว่าผลกระทบจากราคาน้ำมันที่ปรับตัวสูงขึ้นจะเริ่มเห็นชัดในไตรมาส 2/2569 และจะเห็นผลเต็มที่ตั้งแต่ไตรมาส 3/2569 เป็นต้นไป โดยบริษัทฯ มองว่าผู้ประกอบการรถบรรทุกขนาดใหญ่ ซึ่งคิดเป็นประมาณ 40% ของพอร์ตสินเชื่อ สามารถผลักภาระต้นทุนน้ำมันดีเซลที่สูงขึ้นไปยังลูกค้าได้ อย่างไรก็ตาม ผู้ประกอบการขนาดกลางถึงเล็ก ซึ่งคิดเป็นอีก 60% ของพอร์ต อาจต้องเผชิญกับความยากลำบากในการส่งผ่านต้นทุนดังกล่าว

- เราคงคำแนะนำ “ขาย” สำหรับ ASK และราคาเป้าหมายที่ 7.5 บาท เรายังคงมีความกังวลต่อกลุ่มสินเชื่อรถบรรทุกจากผลกระทบของสงคราม และแนะนำให้รอประเมินผลกระทบที่แท้จริงในช่วงไตรมาส 2–3/2569

THANI

- THANI รายงานผลประกอบการไตรมาส 1/2569 เมื่อวันที่ 8 พ.ค. โดยมีกำไรปกติแข็งแกร่งที่ 340 ลบ. (+8% QoQ และ +34% YoY) สูงกว่าประมาณการของเรา 14% ปัจจัยสำคัญที่ทำให้กำไรดีกว่าคาดมาจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลงมาอยู่ที่ 111 ลบ. (-19% QoQ และ -56% YoY) ซึ่งต่ำกว่าที่เราคาดไว้ 26%

- เราคาดว่าผลกระทบจากราคาน้ำมันที่ปรับตัวสูงขึ้นจะเริ่มเห็นได้ชัดในไตรมาส 2/2569 และจะส่งผลเต็มที่ตั้งแต่ไตรมาส 3/2569 เป็นต้นไป บริษัทฯ มองว่าผู้ประกอบการรถบรรทุกขนาดใหญ่ ซึ่งคิดเป็นประมาณ 60% ของพอร์ตสินเชื่อ สามารถผลักภาระต้นทุนน้ำมันดีเซลที่สูงขึ้นไปยังลูกค้าได้ อย่างไรก็ตาม ผู้ประกอบการขนาดกลางถึงเล็ก ซึ่งคิดเป็นอีก 40% ของพอร์ต อาจเผชิญความยากลำบากในการส่งผ่านต้นทุนดังกล่าว

- เราคงคำแนะนำ “ถือ” สำหรับ THANI และราคาเป้าหมายที่ 1.7 บาท เรายังคงมีความกังวลต่อกลุ่มสินเชื่อรถบรรทุกจากผลกระทบของสงครามในตะวันออกกลาง และแนะนำให้รอติดตามผลกระทบที่แท้จริงในช่วงไตรมาส 2-3/2569

- Advertisement -

{kind=link}