บล.เอสบีไอ ไทย ออนไลน์:

กําไรสุทธิงวด 3Q64 เพิ่มขึ้น 9.7%YoY มาอยู่ท่ี 1,478 ล้านบาท ได้รับแรงหนุนจากรายได้ค่าธรรมเนียม, พอร์ตสินเชื่อท่ีเติบโต และต้นทุนทางการเงินที่ลดลง

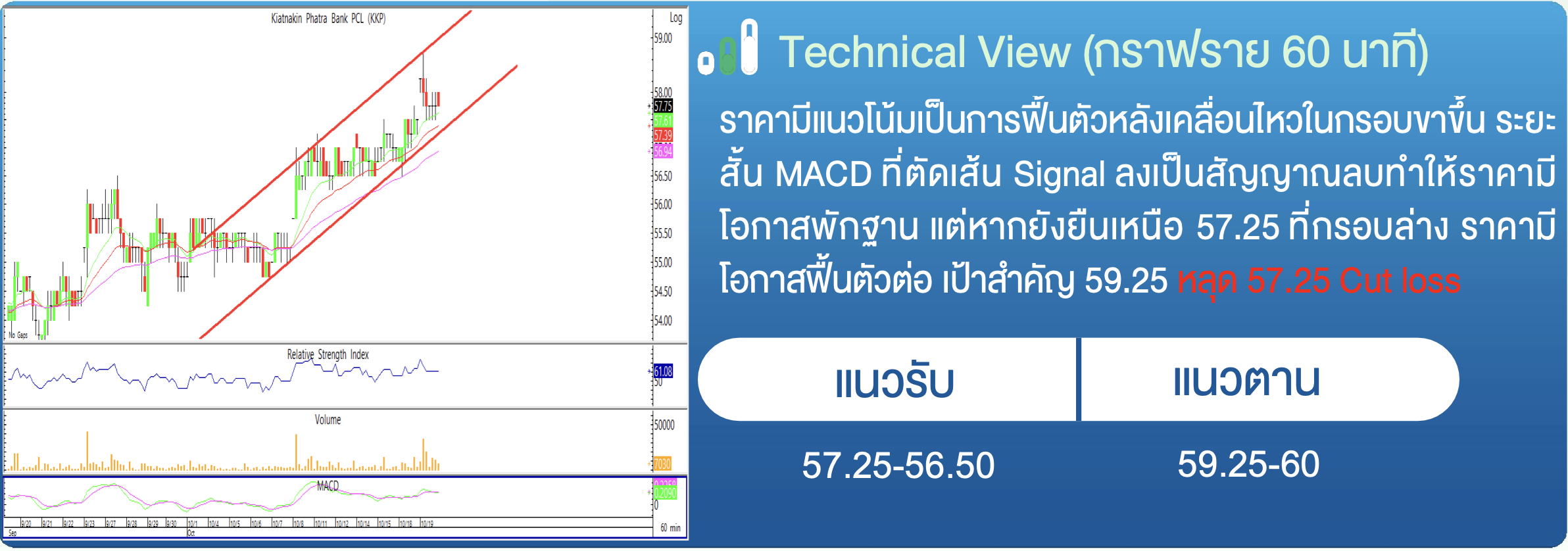

Fundamental View

- KKP รายงานกําไรสุทธิ 3Q64 เพิ่มข้ึน 9.7% YoY อยู่ที่ 1,478 ล้านบาท โดยได้รับแรงหนุนหลักจากรายได้ค่าธรรมเนียมสุทธิท่ีเติบโต 42.2% YoY อยู่ท่ี 1,457 ล้านบาท และรายได้ดอกเบี้ยสุทธิที่เติบโต 8.3% YoY อยู่ท่ี 4,031 ล้านบาท รวมไปถึง credit cost ท่ีต่ำลง อยู่ที่ 1.4% จาก 1.6% ใน 3Q63 ช่วยลดการต้ังสํารองลงเหลือเพียง 1,007 ล้านบาท ลดลง 1.0% YoY

- พอร์ตสินเช่ือเติบโต 2.0% QoQ อยู่ที่ 2.9 แสนล้านบาท เติบโตจากสินเชื่อเช่าซื้อรถยนต์, ที่พักอาศัย และบรรษัท โดย NPL ปรับข้ึนเล็กน้อยจาก 3.4% เป็น 3.5% ใน 3Q64 โดยยังมี coverage ratio ที่ 158.0%

- รายได้ดอกเบี้ยสุทธิท่ีเติบโต 8.3% YoY อยู่ที่ 4,031 ล้านบาท มีสาเหตุมาจาก 1.พอร์ตสินเชื่อท่ีเติบโต และ 2.ต้นทุนทางการเงินท่ีลดลงจาก 1.6% ใน 3Q63 เป็น 1.2% ใน 3Q64 แม้ถูกกดดันจากอัตราผลตอบแทนสินทรัพย์ที่ลดลงจาก 5.6% เป็น 5.2% ก็ตาม

- รายได้ท่ีมิใช่ดอกเบี้ยประกอบด้วย รายได้ค่าธรรมเนียมสุทธิเติบโต 42.2% YoY อยู่ท่ี 1,457 ล้านบาท จากรายได้ส่วน Private Wealth Management, วาณิชธนกิจ และนายหน้าซื้อขายหลักทรัพย์ ขณะท่ีรายได้ส่วนอื่นมีผลขาดทุนจากเครื่องมือทางการเงิน 616 ล้านบาท แต่ถูกชดเชยด้วยรายได้เงินปันผลท่ีอยู่ท่ี 1,097 ล้านบาท โดยรายได้เงินปันผลเติบโต 2,335.1% สูงกว่าค่าเฉลี่ยในอดีตมาก ซึ่งต้องติดตามว่าจะเป็น one-time event หรือไม่ โดยเราคาดว่าน่าจะเป็นเช่นนั้น

ผลประกอบการ KKP รวม 3 ไตรมาสคิดเป็น 80.8% ของประมาณการทั้งปีของเรา โดยเราอยู่ระหว่างปรับประมาณการให้มีสอดคล้องมากขึ้น โดยยังประเมินราคาพื้นฐานปี 2565 ที่ 64.0 บาท โดยให้ target P/BV = 1.0 เท่า เทียบเท่า -1SD จาก P/BV ย้อนหลัง 5 ปี คงคําแนะนํา ซื้อ

- Advertisement -

{kind=link}