บล.พาย:

CK: CH-Karnchang PCL.

1Q24 กำไรสุทธิดีเกินคาด

เรายังคงคำแนะนำ “ซื้อ” เช่นเดิม โดยมีปัจจัยบวกจากผลประกอบการงวด 1Q24 ที่ออกมาดีเกินคาด และการเปิดประมูลโครงการของภาครัฐ ที่คาดว่าจะทยอยออกมาหลังเริ่มใช้งบประมาณปี 24 โดยจะเห็นชัดในช่วง 2H24 เป็นต้นไป นอกจากงานภาครัฐ CK ยังมีโอกาสได้รับงาน ก่อสร้างจากบริษัทร่วมที่ถือหุ้นอยู่ด้วยอย่างเช่นงาน Double Deck หรือรถไฟฟ้าสายสีส้ม เป็นต้น ทั้งนี้ผลประกอบการในช่วงที่เหลือของปีคาดว่าจะเริ่มเห็นการฟื้นตัวได้ตั้งแต่ 2Q24 เป็นต้นไปเพราะจะมีรายได้จากเงินปันผล TTW เข้ามา รวมถึงการเข้าสู่ฤดูฝนจะทำให้ปริมาณน้ำของ CKP เพิ่มขึ้นได้

1Q24 มีกำไรสุทธิ 121 ล้านบาท (-44%YoY,-23%QoQ)

- CK มีกำไรสุทธิงวด 1Q24 ที่ 121 ล้านบาท (-44%YoY, -23%QoQ) ดีกว่าที่เราคาดไว้ว่าจะมีกำไรสุทธิ 41 ล้านบาท สาเหตุที่มีกำไรมากกว่าคาดเนื่องจากรายได้ที่ยังสูงถึง 9,458 ล้านบาท ดอกเบี้ยจ่ายที่ลดลง

- รายได้ที่ 9,458 ล้านบาท (+0.3%YoY, +6%QoQ) รายได้หลักยังคงมาจากโครงการหลวงพระบางที่มีเข้ามากว่า 4,700 ล้านบาท

- กำไรขั้นต้นอยู่ที่ 7.6% ดีขึ้นจาก 7.1% ใน 1Q23 และ 6.3% ใน 4Q23 ส่วนหนึ่งมาจากรายได้ของบริษัทย่อยที่รับรู้เข้ามาในไตรมาสนี้กว่า 1,100 ล้านบาท ซึ่งเป็นโครงการที่มีกำไรขั้นต้นสูงกว่าปกติ ส่วนค่าใช้จ่ายในการขายและบริหารที่ 533 ล้านบาท (+8%YoY, -4%QoQ)

- ส่วนแบ่งกำไรจากเงินลงทุนอยู่ที่ 165 ล้านบาท (-17%YoY, -65%QoQ) เพราะเป็นช่วง Low Seasons ของ CKP ทำให้มีส่วนแบ่งขาดทุนเข้ามาถึง 121 ล้านบาท แม้ว่าส่วนแบ่งจาก BEM จะเพิ่มขึ้น 14%YoY ก็ตา

- สำหรับดอกเบี้ยจ่ายเหลือเพียง 360 ล้านบาท (-9%YoY, -25%QoQ) ส่วนหนึ่ง CK ให้เหตุผลว่ามาจากการปรับปรุงการรายการระหว่างกันของโครงการหลวงพระบางพาวเวอร์ ทำให้ไตรมาสนี้ดอกเบี้ยจ่ายต่ำกว่าปกติ (และทำให้ส่วนแบ่งขาดทุนจากหลวงพระบางยังอยู่ในระดับ ต่ำเพียง 16 ล้านบาท แม้ว่าจะมีผลขาดทุนจากอัตราแลกเปลี่ยนเข้ามา)

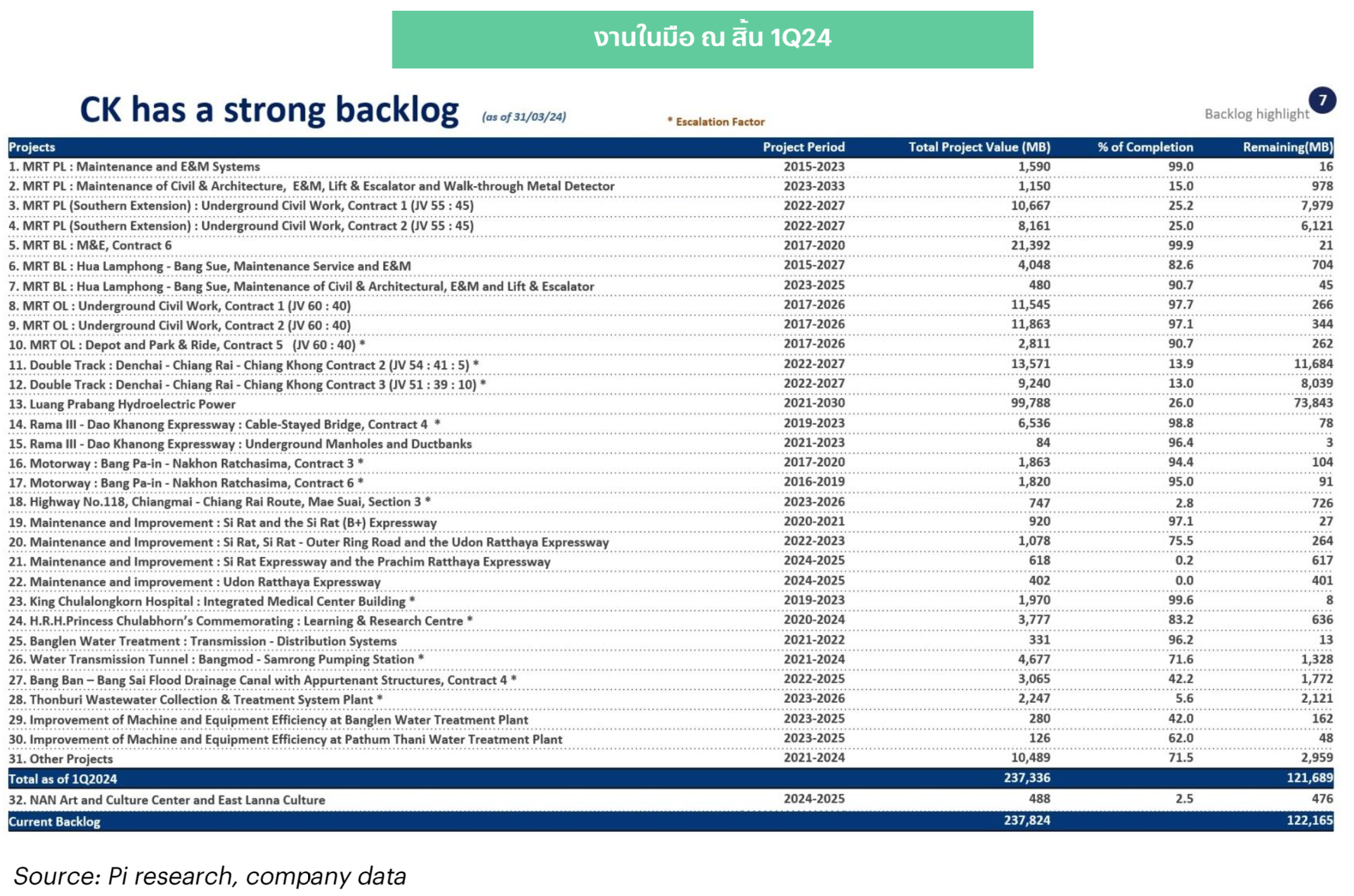

งานใหม่ปีนี้อาจมาช้า แต่ Backlog ปัจจุบันยังพอสำหรับปีนี้

Backlog ณ สิ้น 1Q24 อยู่ที่ 122,165 ล้านบาท ซึ่งคาดว่าในช่วงที่เหลือของปีจะรองรับกับรายได้ไตรมาสละ 9,000 ล้านบาท และทำให้รายได้ทั้งปียังอยู่ในระดับเดียวกับปีก่อนได้ ขณะที่โครงการขนาดใหญ่ที่จะทยอยออกมาทาง CK คาดว่ารถไฟทางคู่เส้นทางขอนแก่น-หนองคาย มูลค่ากว่า 28,000 ล้านบาทจะเปิดประมูลได้ในช่วง 3Q24 นี้ สำหรับโครงการ อื่นอย่างเช่นสายสีส้ม หรือ Double Deck คาดว่าจะเห็นความชัดเจนในช่วงปลายปี 24-ต้นปี 25

แนะนำ “ซื้อ” จากปัจจัยบวกเรื่องการเปิดประมูลงานใหม่

เรายังคงคำแนะนำ “ซื้อ” โดยประเมินมูลค่าเหมาะสมที่ 27.4 บาท (1.7XPBV’24E) มีปัจจัยบวกจากการเปิดประมูลงานใหม่ของภาครัฐที่คาดว่าจะทยอยออกมาหลังเริ่มใช้งบประมาณปี 24 สำหรับแนวโน้มในช่วง 2Q24 คาดเห็นการเพิ่มขึ้นจาก 1Q24 เพราะมีเงินปันผลจาก TTW เข้ามา แต่หากเทียบกับ 2Q23 เรายังต้องรอดูส่วนแบ่งจาก CKP ว่าจะมีจำนวนเท่าใด หลัง 1Q24 มีส่วนแบ่งขาดทุนเข้ามากว่า 121 ล้านบาท ทั้งนี้เราปรับประมาณการปี 24 เล็กน้อยโดยคาดรายได้ที่ 36,585 ล้านบาททรงตัวจากปีก่อน และคาดกำไรสุทธิได้ใหม่ที่ 1,740 ล้านบาท (เดิมคาดรายได้ 37,447 ล้านบาทและกำไรสุทธิ 1,759 ล้านบาท)

{kind=link}